Donnerstag, 20. Dezember 2012

Mittwoch, 19. Dezember 2012

Grafik des Tages - Goldreserven der Zentralbanken und das Fernost-West-Gefälle

Die Zentralbanken in den fernöstlichen Wachstumsstaaten haben im Durchschnitt gegenwärtig erst einen geringen Teil ihrer gesamten Reserven in physisches Gold investiert. Vergleicht man die prozentuale Bestandsmenge mit den westlichen Zentralbanken ist sofort erkennbar, dass hier immenses Aufwärtspotential für die nächsten Jahre und Jahrzehnte gegeben ist. Insbesondere vor dem Hintergrund, dass das gelbe Metall in physischer Form in Asien seit Ewigkeiten viel höher im Kurs steht und die Geldflutungen verbunden mit der Schuldenmanie nicht enden.

Goldproduzenten - Cashflow Prognosen, CAPEX-Pläne und Dividendenkalkulationen für 2013 + 2014

Sehr interessante Übersicht vom kanadischen Brokerhaus Scotia Capital aus einem exklusiven Spezialreport von Mitte Dezember (Auszug). Die SC-Analysten haben für 2013 und 2014 Prognosen für den freien Cashflow (FCF) der größten Goldproduzenten erstellt, die geplanten Kapitalaufwendungen (CAPEX) zusammengefasst, den FCF pro Aktie berechnet, sowie die Dividendenrendite kalkuliert (alle Daten basieren auf Schätzungen). Erneut will ich mich auf den Essay von Anfang der Woche beziehen, in dem ich die Relevanz von CAPEX-Optimierungen bei den großen Goldproduzenten ansprach (Link). Mithilfe dieser Übersicht und Kalkulationen sind die immensen Kapitalbelastungen und die negativen Effekte auf den FCF, sowie die Yields sehr gut nachvollziehbar.

Quelle: Scotia Goldminer Report - Dec '12 (c) Scotiabank

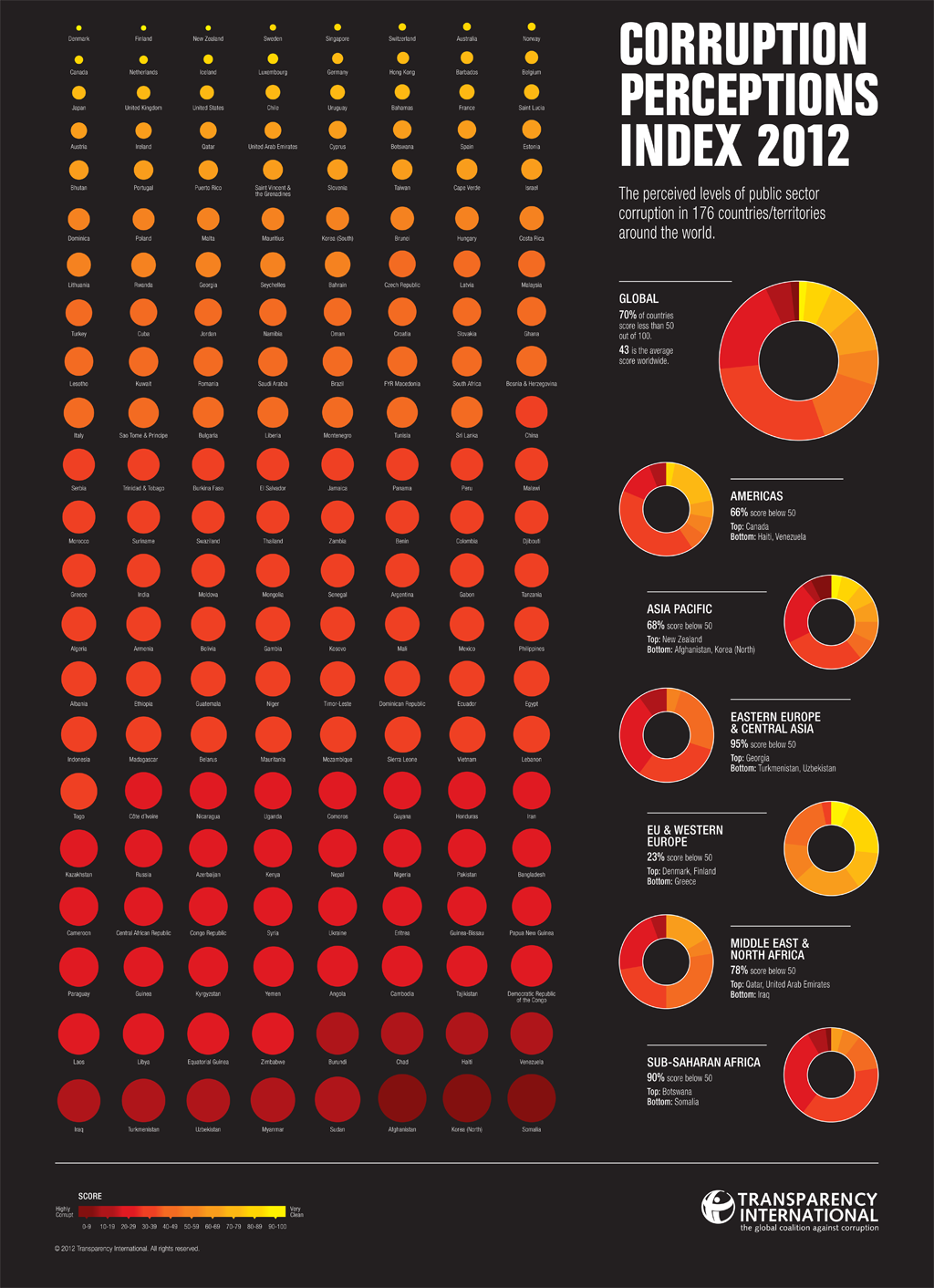

Transparency International Corruption Index 2012 - Für die Minenbranche ebenfalls beachtenswert

Ist die Korruption in einem Land besonders hoch, kann ein verlässliches bzw. stabiles Rechts- und Regierungssystem - welches die Grundlage für eine solide ausländische Unternehmenskultur ist - angezweifelt werden. So kann die Geschäftslage in korrupten Ländern auch für Minenunternehmen zu einem großen Problem werden. Diese Unternehmen sind schließlich besonders von den Entwicklungen hinsichtlich der Stabilität in unzähligen Ländern abhängig, da sie weltweit tätig sind und stets nach neuen, aussichtsreichen und vor allem unterexplorierten Regionen suchen. In den letzten drei Jahrzehnten zeichnete sich ab, dass Rohstoffgesellschaften neben bahnbrechenden Erfolgen auch immense Komplikationen in korruptionsaffinen Nationen hatten. Demnach empfiehlt es sich bei der Bewertung von Länderrisiken einer Rohstoffgesellschaft auch immer einen Blick auf die (meistens) konvergierende Korruption zu werfen.

Auf den 20 letzten Plätzen des aktuellen Rankings von Transparency International rangieren in 2012 die folgenden Nationen:

- Tajikistan

- Cambodia

- Angola

- Laos

- Congo, Dem Rep.

- Libya

- Zimbabwe

- Equatorial Guinea

- Chad

- Burundi

- Venezuela

- Haiti

- Iraq

- Turkmenistan

- Uzbekistan

- Myanmar

- Sudan

- Afghanistan

- Korea (North)

- Somalia

- New Zealand

- Denmark

- Finland

- Sweden

- Singapore

- Switzerland

- Norway

- Australia

- Netherlands

- Canada

{kind=link}

Hier der Link zur interaktiven Map, die The Guardian bereitstellt:

Quelle: http://www.transparency.org/

Dienstag, 18. Dezember 2012

Goldproduzenten - Änderung der Unternehmensphilosphie: Erste Anzeichen

Quoten aus meinem letzten ausführlichen Essay:

"..Seniors müssen unbedingt ihre Unternehmens- und Geschäftsphilosophie überdenken: Profitabilität, Margenmaximierung und die Generierung von Shareholder Value (inkl. Dividendenstärke) müssen wieder als die Top-Prioritäten festgelegt werden - Nicht mehr grenzenloses Wachstum zu jedem Preis.."

"..CAPEX-Pläne für die nächsten Jahre müssen überarbeitet und optimiert werden. Aktuell beträgt die Marktkapitalisierung der größten Goldproduzenten aggregiert ca. 135 Milliarden USD, die geplante CAPEX für neue Minenoperationen beläuft sich bei den Seniors in den nächsten 6 Jahren auf stolze 85 Milliarden USD, was über 60% der totalen MarketCaps entspricht.."

".. Im Hinblick auf den ETF-Boom im Goldsektor ist das als zusätzlicher Anreiz für die Produzenten ebenfalls sehr hilfreich – statt in die ETFs müsen mehr Investitionen wieder in die Unternehmen fließen. Weiter sollten die Dividendenerhöhungen auch nicht nur an die Entwicklung des Goldpreises gekoppelt werden. Steigen außerdem die Kosten schneller an als der Goldpreis, bringt das viele Produzenten in große Schwierigkeiten. Die Dividenden müssen viel mehr an den Cashflow und die Profitabilität des Unternehmens angelegt werden.."

"..Die Fokussierung von profitableren und kleineren Minenoperationen haben ebenfalls auch positive Effekte auf die Ressourcenbasis der Seniorproduzenten. Die Herausforderung die verbrauchten Reserven mit neuen Ressourcen zu decken wird immer schwieriger.. .. Ziehen die Produzenten kleinere und profitablere Lagerstätten vor, verringern sie die wichtigen Amortisationszeiträume signifikant, senken die totale CAPEX erheblich, haben qualitativere Ressourcen im Boden liegen und müssen weniger Reserven decken. Das hört sich leicht an, ist aber eine komplexe und extrem schwierige Herausforderung - auch weil viele der besten, hochgradigsten und profitabelsten Goldvorkommen ausgebeutet sind. Aber genau diese Herausforderung gilt es mit allen zur Verfügung stehenden Mitteln anzugehen.

Link: http://rohstoffaktien.blogspot.de/2012/12/was-mussen-goldproduzenten-iws_17.html

Es ist zwar noch keine signifikante Wende zu erkennen, aber auf jeden Fall schon mal ein paar positive Anzeichen..

Folgend ein Überblick über ein paar gute Ansätze trotz des anhaltenden Dilemmas bei den Seniors:

Quelle: http://online.wsj.com/article/SB10001424127887323316804578161230254371890.html#

"..Seniors müssen unbedingt ihre Unternehmens- und Geschäftsphilosophie überdenken: Profitabilität, Margenmaximierung und die Generierung von Shareholder Value (inkl. Dividendenstärke) müssen wieder als die Top-Prioritäten festgelegt werden - Nicht mehr grenzenloses Wachstum zu jedem Preis.."

"..CAPEX-Pläne für die nächsten Jahre müssen überarbeitet und optimiert werden. Aktuell beträgt die Marktkapitalisierung der größten Goldproduzenten aggregiert ca. 135 Milliarden USD, die geplante CAPEX für neue Minenoperationen beläuft sich bei den Seniors in den nächsten 6 Jahren auf stolze 85 Milliarden USD, was über 60% der totalen MarketCaps entspricht.."

".. Im Hinblick auf den ETF-Boom im Goldsektor ist das als zusätzlicher Anreiz für die Produzenten ebenfalls sehr hilfreich – statt in die ETFs müsen mehr Investitionen wieder in die Unternehmen fließen. Weiter sollten die Dividendenerhöhungen auch nicht nur an die Entwicklung des Goldpreises gekoppelt werden. Steigen außerdem die Kosten schneller an als der Goldpreis, bringt das viele Produzenten in große Schwierigkeiten. Die Dividenden müssen viel mehr an den Cashflow und die Profitabilität des Unternehmens angelegt werden.."

"..Die Fokussierung von profitableren und kleineren Minenoperationen haben ebenfalls auch positive Effekte auf die Ressourcenbasis der Seniorproduzenten. Die Herausforderung die verbrauchten Reserven mit neuen Ressourcen zu decken wird immer schwieriger.. .. Ziehen die Produzenten kleinere und profitablere Lagerstätten vor, verringern sie die wichtigen Amortisationszeiträume signifikant, senken die totale CAPEX erheblich, haben qualitativere Ressourcen im Boden liegen und müssen weniger Reserven decken. Das hört sich leicht an, ist aber eine komplexe und extrem schwierige Herausforderung - auch weil viele der besten, hochgradigsten und profitabelsten Goldvorkommen ausgebeutet sind. Aber genau diese Herausforderung gilt es mit allen zur Verfügung stehenden Mitteln anzugehen.

Link: http://rohstoffaktien.blogspot.de/2012/12/was-mussen-goldproduzenten-iws_17.html

Es ist zwar noch keine signifikante Wende zu erkennen, aber auf jeden Fall schon mal ein paar positive Anzeichen..

Folgend ein Überblick über ein paar gute Ansätze trotz des anhaltenden Dilemmas bei den Seniors:

"..Yet industry experts say the biggest factor has been the rising cost of the industry's new investment boom. Mining companies have used their surging revenues to launch long-term projects and expensive takeovers, many of which could offer low returns on their sizeable investments.

Mr. Hathaway's firm calculates that over the past five years the top 10 gold-mining companies have almost tripled their total capital expenditure from $7.8 billion in 2007 to nearly $22 billion this year. The figure in 2003 was less than $2 billion.

In a May research report, Stifel's Mr. Topping urged big gold miners to drop their most expensive, and least attractive, projects and to return the money to stockholders through higher dividends. He calculates that if companies did this they could easily pay out annual dividends equal to 5% of the stock price or more, compared with the 1% to 3% typical now.

"If they just froze their production profiles, they'd be gushing cash flow," agrees Tocqueville's Mr. Hathaway.

There are some signs that industry executives in recent months have started paying attention. Over the summer Barrick announced a tougher stance on capital expenditure, and deferred indefinitely its major Cerro Casale project in Chile and Donlin Creek in Alaska. Newmont said its Conga project in Peru would continue only on a "measured basis." Kinross Gold Corp. K.T -0.83% announced plans to cut costs and rein in capital expenditure, and is considering shrinking a big project in Mauritania.

Ralph Aldis, co-portfolio manager of the U.S. Global Investors Gold and Precious Metals Fund, a $200 million fund, says he thinks the change is real. "In the last few months, these guys have had an epiphany," he says.."

Quelle: http://online.wsj.com/article/SB10001424127887323316804578161230254371890.html#

Grafik des Tages - Eisenerzpreise weiter auf Erholungskurs

Der Preis für eine Tonne Eisenerz nimmt wieder Kurs auf die wichtige Marke von 130 USD:

Review: Interview mit dem legendären Frank Giustra

Schon einige Wochen alt, aber weiterhin zeitlos gute Informationen in diesem Interview mit einem der erfolgreichsten und versiertesten Unternehmern und Visionären in der Rohstoffbranche. Absolut hörenswert und als Review nochmals sehr geeignet.

Posted on September 3, 2012 by Tommy Humphreys

We had the opportunity to sit down with Frank Giustra last week, the lion behind Lionsgate Films, and an early architect of countless resource companies—most notably Wheaton River Minerals (now known as the $33B Goldcorp, which spun out the $12B Silver Wheaton), Petro Rubiales (now the $7B Pacific Rubiales), and Urasia Energy.

By all accounts Giustra is brilliant, connected and wealthy. He made headlines in 2007 by pledging over $100 million and half of his future earnings to establish a charitable foundation with President Clinton. Outside of philanthropy however, Giustra has been reluctant to draw attention to himself, and rarely speaks publicly about investing..

Montag, 17. Dezember 2012

Nächste Übernahme im Silbersektor und erneut schlägt First Majestic zu

Der etablierte Silberproduzent First Majestic Silver (T.FR) geht erneut in Mexiko auf Einkaufstour (NR). Im Juli übernahm First Majestic erst den Juniorproduzenten Silvermex Resources für 175 Millionen USD, um sich eine weitere aussichtsreiche Minenoperation in Mexiko zu sichern. Nun greift First Majestic noch tiefer in die Tasche - gibt ein Übernahmeangebot von ca. 390 Millionen USD für den fortgeschrittenen Developer Orko Silver (T.OK) und dessen Hauptprojekt La Preciosa ab - eines der weltgrößten, unentwickelten, reinen Silberlagerstätten. Durch die Übernahme von Orko - die natürlich noch eine Bestätigung der Aktionäre benötigt - wird First Majestic erst einmal keine Produktionsexpansion oder einen höheren Cashflow erreichen, da sich Orko's Hauptprojekt noch weit weg von der kommerziellen Produktion befindet. So plant First Majestic durch diese Übernahme das mittel- und langfristige Wachstum des Unternehmens zu sichern. Durch die Akquisition der Projekte von Orko wird First Majestic die Ressourcenbasis signifikant steigern: + 78% der angezeigten und gemessenen Ressourcen (measured +indicated) und + 77% der abgeleiteten Ressourcen (inferred) und stellt einen signifikanten, langfristigen Wachstumstreiber in Aussicht.

Der Move von First Majestic mit der Übernahme von Orko Silver ist äußerst interessant und kommt auf den ersten Blick ziemlich überraschend, vor allem im Hinblick auf die Vorgeschichte von Orko's Hauptprojekt. Das umworbene Silberprojekt La Preciosa wurde in Vergangenheit in einem Joint-Venture mit Pan American Silver (T.PAA) geführt - Rivale von First Majestic Silver und einer der größten Silberproduzenten. Die Minenexperten und Geologen von Pan American lösten im April das Gemeinschaftsunternehmen mit Orko auf, weil das Projekt nach ihren Einschätzungen und Analysen nicht ihre Qualitäts- und Renditekriterien erfüllen konnte. Firmenverantwortliche sprachen von zu hohen Kosten und insbesondere einem schwierigen Risikoprofil, da Pan American 100% der Minenentwicklung bezahlen hätte müssen, um lediglich 55% der Minenproduktion zu erhalten. Es kamen nach dem Rückzug von Pan American viele berechtigte Zweifel auf, ob es La Preciosa überhaupt einmal in eine profitable Minenoperation schaffen wird - vor allem wenn die Silberpreise nicht kräftig anziehen werden. Nun kommt der Seitenhieb von First Majestic, welche Pan American's Entscheidung vorerst in ein ziemlich fragiles Bild werfen. Wenn einer der profitabelsten und gegenwärtig besten Silberproduzenten nach La Preciosa greift und Pan American dieses Projekt vor knapp 9 Monaten fallen ließ, dann werden berechtigterweise sicher viele Fragen aufkommen. Die Übernahme von La Preciosa wird seitens First Majestic nämlich gewiss nicht nur eine Wette auf einen steigenden Silberpreis gewesen sein. Läuft alles nach Plan und schreitet First Majestic mit der Entwicklung von La Preciosa erfolgreich voran, hat der Produzent das Potential, die gesamte Silberförderung um über 5 Millionen Unzen ab ~ 2016 zu steigern. Für die Verantwortlichen und Aktionäre von Orko Silver ist das nach den Strapazen mit Pan American sicher ein sehr willkommener Deal, der auch hinsichtlich der Konditionen akzeptiert werden sollte.

Die Aufstellung der Highlights/Benefits für die First Majestic Aktionäre wie folgend:

• Adds La Preciosa, one of the largest undeveloped primary silver resources globally, to First Majestic's already robust growth portfolio of Mexican assets

• Further enhances First Majestic's land position in the Sierra Madre Belt, one of the world's most prolific silver and gold regions

• Increases leverage to silver with very large, predominantly silver, resource base

• La Preciosa's planned development timeline blends well with First Majestic's existing organic growth strategy, with anticipated start up timed after the ramp up of Del Toro and La Guitarra

• La Preciosa, located in the State of Durango, is in close proximity to First Majestic's existing La Parrilla and Del Toro mines, allowing First Majestic to strengthen its position in the area, employ its in-country expertise in mine development and realize potential operational synergies

• The transaction is accretive to First Majestic's net asset value per share, resources per share and longer-term production and cash flow per share

Liest sich doch alles ganz wunderbar und toll, nicht? Dürfte bei einigen First Majestic Aktionären aber vorerst auf weniger Optimismus stoßen. Ca. 15% Verwässerung muss der Produzent zunächst einmal verdauen und dann wird es einige Jahre und viele Millionen brauchen, bis überhaupt der erste Cent Cashflow von La Precioasa fließen kann. Noch immer wird die Wirtschaftlichkeit des Projekts schließlich angezweifelt. Wird demnach nun eine spannende Angelegenheit, wie First Majestic auf La Preciosa mittelfristig voranschreitet, wie sie mit der Lagerstätte zurecht kommen und was sie langfristig aus dem Projekt de facto herausholen.

First Majestic gehört bereits zu den wachstumsstärksten und profitabelsten Silberproduzenten der Erde. Mit der aggressiven Akquisitionsstrategie, sowie einem starken organischen Wachstum, will man mittel- und langfristig auch einen Platz unter den größten Produzenten in der Silberbranche einnehmen.

First Quantum legt mit 'Hostile Bid' nach - Übernahmeschlacht um Inmet Mining geht in die nächste Runde

Der größte, pure Kupferproduzent Kanadas gibt noch nicht auf. Das Ziel einen der weltgrößten primären Kupferkonzerne zu formen, stellt(e) sich als schwierige Herausforderung dar. Es ist bereits First Quantum's (T.FM) drittes Übernahmeangebot für Inmet Mining (T.INM). Jetzt scheint der Geduldsfaden beim Bieter aber gerissen zu sein - es handelt sich nun nicht mehr um eine freundliche, sondern um eine feindliche Übernahme.

Um die Aktionäre von Inmet zu überzeugen, greift First Quantum nun noch tiefer in die Tasche. Die Highlights der neuen Übernahmeofferte:

Financial:

- Inmet Shareholders to receive consideration of C$72.00(1) per Inmet share, with the opportunity to elect First Quantum shares, cash, or a combination thereof, subject to an overall consideration mix of approximately 50% in First Quantum shares and 50% in cash; allowing the opportunity to realize immediate value and/or participate in substantial future growth of the combined company

- Offer values Inmet at approximately C$5.1 billion(1) and represents a premium of 65% to Inmet''s underlying net cash adjusted equity value(2) as of 23 November 2012

Strategic:

- Potential to create the world''s premier, widely-held base metals company, and one of the world''s five largest copper producers with a leading growth profile

- First Quantum''s demonstrated project execution, reflecting its in-house engineering, project management and construction expertise, gives it the confidence that it can bring significant benefits to Inmet''s major project, Cobre Panama, for the benefit of all shareholders in the enlarged group

Commenting on the Offer, Philip Pascall, CEO and Chairman of First Quantum, said:

"We believe strongly in the prospects of a combination for our two companies, which are uniquely complementary. The enlarged group will draw on the best physical and human resources of both First Quantum and Inmet, to create a premier, widely-held base metals company with leading growth in copper production and cash flow generation. We know that this vision is shared by key shareholders of Inmet.

We invite the Board and management of Inmet to work with us in developing our plans for the future and in assisting in an assessment of whether additional benefits can be identified to the advantage of all shareholders.."

Was müssen Goldproduzenten (i.w.S. Minenunternehmen) in 2013+ anders machen, um wieder Vertrauen zurück zu gewinnen und den Markt und die Aktionäre überzeugen zu können?

Appell an die Produzenten:

- Seniors müssen unbedingt ihre Unternehmens- und Geschäftsphilosophie überdenken: Profitabilität, Margenmaximierung und die Generierung von Shareholder Value (inkl. Dividendenstärke) müssen wieder als die Top-Prioritäten festgelegt werden - Nicht mehr grenzenloses Wachstum zu jedem Preis.

- Verbesserung der Kommunikation mit den Aktionären: Mehr Transparenz in den News, Reports, und Präsentationen. Konservativere und realistischere Ansätze sind erforderlich. Dazu müssen die Schwachstellen offen angegangen werden, diese dürfen nicht unter den Tisch fallen.

- Die Treffsicherheit von Erwartungen und Prognosen muss wieder in einen grünen Rahmen gebracht werden. In 2012 konnten so viele Rohstoffproduzenten ihre Ziele nicht erreichen und enttäuschten den Markt und die Aktionäre. In vielen Fällen wurden die Einschätzungen extrem verfehlt. Das sorgte natürlich für einen großen Verlust der Glaubwürdigkeit und des Vertrauens – fatal für jedes börsennotierte Unternehmen. Daher müssen realistischere und konservativere Einschätzungen und Prognosen erfolgen, die nachhaltig gehalten und bestmöglich übertroffen werden.

- Bekämpfung der Kosteninflation: Auf die Entwicklung der meisten Kostenfaktoren (u.a. Energie, Arbeitslöhne, Minenanlagen und -equipment) haben die Rohstoffproduzenten auf den ersten Blick wenig Einfluss. Jedoch sind die explodierenden Kosten zu einem Hauptgrund für die schwierige Lage im Rohstoffsektor geworden und müssen aktiv angegangen werden. So müssen die Konzerne mit allen Mitteln versuchen, über Rationalisierungsmaßnahmen, disziplinierte Sparkurse und eine Limitierung der einflussbaren Bereiche, den steigenden Kosten aggressiv entgegenzutreten. Hier sind auch das firmeninterne Controlling und die Prozessoptimierung nun besonders gefordert.

- Mehr Transparenz bei den Ausweisen der operativen Ergebnissen, vor allem bei den Reportings für die direkten Förderkosten (Cash Costs) gibt es enormen Verbesserungsbedarf. Goldproduzenten müssen neben ihren Cash Costs ihre totalen Förderkosten für eine produzierte Feinunze pro Operation ausweisen, in die alle Kostenfaktoren miteinfließen. Genau diese sind unter dem Strich nämlich die entscheidenden Kosten und hier müssen die Bewertungsmaßstäbe und Kalkulationen angesetzt werden. Der Ausweis der totalen Kosten einer Minenoperation auf die produzierte Feinunze gerechnet, wird darüber hinaus auch die Position der Produzenten bei den Verhandlungen hinsichtlich der regionalen und nationalen Abgaben stärken.

- Wachstum darf strikt nicht mehr auf Kosten der Profitabilität und der Gewinnmarge gehen: Große Projekte mit einer geringen Rendite müssen verschoben oder ganz eingestellt werden, um den positiven Cashflow bestmöglich nutzen zu können: Fokussierung von Projekten, die eine überdurchschnittliche Rendite abwerfen können und zur Profitablitätssteigerung beitragen, auch wenn viele profitablere Operationen kleiner sind. Seit 2002 ist der Goldpreis um durchschnittlich 20% pro Jahr gestiegen, während die großen Goldproduzenten ihre EBITDA-Margen nur um 8% jährlich erhöhen konnten. Genau hier muss zwingend angesetzt werden, denn schlussendlich kommt es nur darauf an, welche Renditen und Margen die Produzenten erwirtschaften. Sie müssen von steigenden Goldpreisen wieder stärker profitieren können.

- Die Fokussierung von profitableren und kleineren Minenoperationen haben ebenfalls auch positive Effekte auf die Ressourcenbasis der Seniorproduzenten. Die Herausforderung die verbrauchten Reserven mit neuen Ressourcen zu decken wird immer schwieriger. Die Anzahl der neuen, signifikanten Gold-Discoveries (5+ MOz Au) ist im vergangenen Jahrzehnt rapide gefallen. Dieser Trend wird sich nicht umkehren – im Gegenteil. Ein Großteil der jüngsten multi Millionen Goldunzen Entdeckungen fällt dabei auf Großlagerstätten mit niedrigen Goldgehalten (bulk tonnage), die meistens immense Kapital- und Entwicklungskosten benötigen, sowie gewöhnlich längere Entwicklungszeiten und Amortisationsperioden vorweisen. Die Produzenten haben seit vielen Jahren mit fallenden Gehalten in den Minenoperationen zu kämpfen – dies resultiert auch daraus, weil sie vermehrt in die gerade genannten Lagerstätten investierten. Ziehen die Produzenten kleinere und profitablere Lagerstätten vor, verringern sie die wichtigen Amortisationszeiträume signifikant, senken die totale CAPEX erheblich, haben qualitativere Ressourcen im Boden liegen und müssen weniger Reserven decken. Das hört sich leicht an, ist aber eine komplexe und extrem schwierige Herausforderung - auch weil viele der besten, hochgradigsten und profitabelsten Goldvorkommen ausgebeutet sind. Aber genau diese Herausforderung gilt es mit allen zur Verfügung stehenden Mitteln anzugehen.

- CAPEX-Pläne für die nächsten Jahre müssen überarbeitet und optimiert werden. Aktuell beträgt die Marktkapitalisierung der größten Goldproduzenten aggregiert ca. 135 Milliarden USD, die geplante CAPEX für neue Minenoperationen beläuft sich bei den Seniors in den nächsten 6 Jahren auf stolze 85 Milliarden USD, was über 60% der totalen MarketCaps entspricht. Die geplante CAPEX ist im Verhältnis zu den Marktkapitalisierungen und der Cashflow-Kalkulationen klar zu hoch und muss signifikant verringert werden. D.h. auch, dass einige Großprojekte, deren Kosten völlig aus dem Ruder laufen, konsequent eingestellt werden sollten. Die Einstellung von einigen Großprojekten (> 5 MOz Au) wird die Angebotsmenge über die nächsten Jahre unter Druck bringen, was den Goldpreis zusätzlich stützen bzw. befeuern würde.

- Verbesserung der Beziehungen mit den lokalen bzw. regionalen Bevölkerungen neben Minenoperationen, um die Projektrisiken zu senken und nachhaltige Operationen gewährleisten zu können. Die Verbesserungsprogramme werden erst einmal Geld kosten und Zeit benötigen, das ist keine Frage. Das wird jedoch nur ein Bruchteil von dem Aufwandsbetrag sein, der bei Eskalationen und unplanmäßiger Einstellung von Minenoperationen anfällt. Demonstrationen und Auseinandersetzungen mit den Locals sind ein großer Risikofaktor für die Operationen der Minenunternehmen geworden. Es reicht eben nicht (mehr) aus, ein paar soziale Projekte zu sponsern und ansonsten einen radikalen Kurs zu fahren. Die Produzenten müssen alle Streitthemen und Sorgen der Locals ernstnehmen. Die lokalen Bevölkerungen sollten daher viel mehr am Erfolg der jeweiligen Operation beteiligt werden. Darüber hinaus müssen die Locals aber nicht nur von den ökonomischen Privilegien überzeugt sein – hier sind bsp. die Wasserversorgung und die Ökologie oft sehr wichtige Themen. Nur so ziehen alle an demselben Strang. Parallel kann die soziale Verantwortung immens verbessert werden. Weiter muss ein stetiger Austausch mit Vertretern der Locals erfolgen, um auf Bedürfnisse und Streitthemen besser und schneller reagieren zu können.

- Verbesserung der Beziehungen und Kommunikation mit den Minenarbeitern und den Gewerkschaften. Bei diesem Punkt gibt es ebenfalls viel Optimierungsbedarf. Die Minenkonzerne müssen in schwierigen Regionen, in denen die Lage und Stimmung der Arbeiterschaft hitzig und instabil ist und damit eine Bedrohung für die Operationen darstellen - unbedingt an konstruktiven Lösungskonzepten arbeiten, welche die Situation real und nachhaltig entschärfen. Auch hier müssen die strittigen Punkte viel ernster genommen werden und die Ursachen für explosive Themen besser erforscht werden. Das kann bsp. mit mehr Respekt und engeren Kooperationen erreicht werden, in denen ein kontroverser und konstruktiver Austausch erfolgt. Lassen die regionalen oder geopolitischen Risiken keine Verbesserung zu bzw. sind sie nicht kontrollierbar, dann müssen die Minenkonzerne die Risikofaktoren offen(er) kommunizieren und ggfs. harte Konsequenzen daraus ziehen.

- Dividendenerhöhungen müssen erfolgen: Angesichts der schwerwiegenden Probleme hinsichtlich der Wachstumsambitionen und den fallenden Aktienkursen trotz stabiler Goldpreise, wird in der Goldbranche der Ruf nach höheren Dividenden immer lauter. Das ist absolut verständlich. Vor allem in Zeiten, in denen Unsicherheit an der Börse generell zu spüren ist, ziehen Investoren und Institutionelle vermehrt dividendenstarke Unternehmen vor. Das bekommen die Goldproduzenten zu spüren, wenn die Nachfrage nach ihren Aktien fällt – es entfaltet sich eine Spirale, die sich abwärts dreht. Zudem müssen sich die Goldproduzenten bei fallenden Aktienkursen und relativer Underperformance zum Goldpreis mehr denn je rechtfertigen, weshalb sie einen Teil der Gewinne in immer niedriger verzinste Großprojekte stecken wollen, anstatt sie auszuschütten. Wachstum um jeden Preis scheint daher der Vergangenheit anzugehören. Aus diesen Gründen könnten die Goldproduzenten auch selber einen Gefallen daran finden, höhere Dividenden in Zukunft auszuschütten. Im Hinblick auf den ETF-Boom im Goldsektor ist das als zusätzlicher Anreiz für die Produzenten ebenfalls sehr hilfreich – statt in die ETFs müsen mehr Investitionen wieder in die Unternehmen fließen. Weiter sollten die Dividendenerhöhungen auch nicht nur an die Entwicklung des Goldpreises gekoppelt werden. Steigen außerdem die Kosten schneller an als der Goldpreis, bringt das viele Produzenten in große Schwierigkeiten. Die Dividenden müssen viel mehr an den Cashflow und die Profitabilität des Unternehmens angelegt werden.

- Die Verlässlichkeit und Glaubwürdigkeit von wirtschaftlichen Studien muss signifikant verbessert werden – insbesondere bei Großprojekten, die über viele Jahre entwickelt werden. So viele Prognosen von früheren Studien konnten bei etlichen Projekten nicht gehalten werden. Das ist noch milde ausgedrückt. Bei einigen Projekten, bsp. Barrick Gold’s Flaggschiffprojekt Pascua-Lama gleicht die Trefferrate der früheren ökonomischen Kennziffern einem kompletten Fiasko. Die Produzenten müssen auch den fallende Gehalten in den Operationen versierter entgegen treten. Die steigenden Goldpreise haben während des letzten Jahrzehnts dazu geführt, dass die Produzenten mehr und mehr Gold aus Lagerstätten mit niedrigeren Goldgehalten fördern konnten. Und genau diese Art von Vorkommen bringen die Produzenten heute zunehmend in Bedrängnis. So liegt der Durchschnittsgehalt der weltweit produzierenden Goldminen heutzutage bei gerade einmal 1,06 Gramm Gold pro Tonne, der durchschnittliche Gehalt für die größten, unentwickelten Goldvorkommen liegt nur noch bei 0,66 Gramm Gold pro Tonne – ein klares Alarmzeichen. Darüber hinaus ist die Wirtschaftlichkeit von Depositen mit relativ niedrigen Goldgehalten gewöhnlich sehr preissensibel, d.h. sie sind oft viel stärker abhängig von der Entwicklung des Goldpreises. Wenn die Förderkosten explodieren und der Goldpreis nur stagniert, schlägt das umgehend auf die Gewinnmargen durch und das führt dazu, dass die Förderung von niedrig gradigen Goldvorkommen schneller unwirtschaftlicher wird. Dieses Dilemma ist einigen Produzenten in den letzten Jahren widerfahren - deswegen muss zwingend auf dieses große Problem des kompletten Sektors reagiert werden. So müssen sich die Produzenten ernsthaft fragen, ob das Risiko von vielen Großlagerstätten mit niedrigen Gehalten noch vertretbar ist. Es dürfen keine Milliardenbeträge mehr in die Entwicklung von CAPEX-Monstern gepumpt werden, deren Erfolgsaussichten unsicher und bei konservativen Preisprognosen nicht haltbar sind. Bei so vielen Großprojekten sind die Ergebnisse der ökonomischen Studien aufgrund der erheblich längeren Entwicklungs- und Amortisationsdauer schlichtweg vage Schätzungen und gefährden die Planungssicherheit. Verfehlen die wirtschaftlichen Studien die Ergebnisse so drastisch, wie in den letzten Jahren, dann werden die Produzenten kaum eine Chance haben, ihre Prognosen zu erfüllen. Auch hier sind die Rohstoffproduzenten nun mehr denn je gefordert.

Speziell für die Developer und Explorer in der Rohstoffbranche:

- Effektiver Kapitaleinsatz: In Zeiten, in denen der Großteil der Juniorunternehmen besonders schwierig an signifikante Kapitalsummen mit guten Konditionen kommen, ist es wichtig, dass sie ihre liquiden Mittel möglichst effektiv einsetzen. Das bedeutet in erster Linie, dass sie ihre Kostenseite optimieren müssen und ihre General- und Administrationskosten (G&A) in einem grünen Rahmen halten. Weiter empfiehlt es sich einen Fokus auf das aussichtsreichste Rohstoffprojekt im Portfolio zu legen, anstatt das knappe Kapital auf mehrere Projekte zu verteilen und dabei kaum relevante Fortschritte zu erreichen.

- Einschränkung und eine sensiblere Behandlung der Verwässerung müssen als Top-Prioritäten für jedes Juniorunternehmen festgelegt werden. Verwässerung ist die größte Bedrohung für den Shareholder Value und das zukünftige Unternehmens- und Kurspotential – diese Fakten werden viel zu wenig kommuniziert und ernstgenommen. Hier müssen auch entsprechende Signale von den Regulatoren und Brokerhäusern früher oder später erfolgen, die ihre Geschäftsphilosophie ebenfalls überdenken müssen. Was bringt es schließlich, wenn bsp. einige kanadische Brokerhäuser zwar noch etliche Finanzierungen für Juniors aufbringen, um ihre Provisionshunger zu stillen – diese Finanzierungen aber die Verwässerung der jeweiligen Firmen explodieren lassen und die zukünftigen Performancepotentiale damit begraben, sowie die zukünftigen Finanzierungsaussichten enorm schädigen. Diese Vorgehen sorgen oft schlichtweg für eine Vernichtung von Shareholder Value. Die Aktienkurse fallen auch aufgrund jeder Verwässerung weiter, die Abwärtsspirale beginnt sich zu drehen. Je weiter die Krise im Juniorsegment fortschreitet und je länger sie anhält, desto mehr Marktteilnehmer wenden sich ab. Der Juniormarkt trocknet langsam aber sicher aus. Unter dem Strich wird hochwahrscheinlich ein radikales Cleaning im Juniorsektor in naher oder ferner Zukunft erfolgen müssen.

- Einstellung von Beraterverträgen und nicht vertretbaren Bezügen. Insider eines Juniorunternehmens kassieren oft doppelt und dreifach ab (Gehalt, Optionen, Bonussysteme, Beraterverträge etc.) und meistens sind die Bezüge überhaupt nicht erfolgs- oder performanceabhängig. Das Vergütungssystem ist in vielen Bereichen aus dem Ruder gelaufen. Durch ungerechtfertigte Bereicherungen und de facto Abzocke auf Kosten der Aktionäre und PP-Zeichner haben die Juniors in den letzten Jahren sehr viel Vertrauen verspielt. Das müssen sie mit aller Kraft versuchen wieder zurückzugewinnen – das Vertrauenskapital ist bei jungen und kleinen Rohstoffgesellschaften existenziell. Dazu gehört auch ein offeneres und transparentes Reporting und eine bessere Kommunikation hinsichtlich aller Bezügen, die Insider direkt oder indirekt erhalten.

- Verbesserung der hauseigenen IR und PR: Bevor Unsummen an externe IR- und PR-Agenturen fließen, muss der firmeneigene Bereich auf Vordermann gebracht werden. Dazu gehören regelmäßige Überarbeitungen der HPs, Präsentationen, FactSheets, visuelle Infomaterialien etc. Zudem müssen realistischere Einschätzungen erfolgen und kein Fokus auf ferne und vage Potentiale gerichtet werden. In Krisenzeiten ist das Image der Unternehmen ohnehin schon sehr belastet. So viele Juniorunternehmen updaten auch ihre Informationen nicht hinreichend und regelmäßig. Um Vertrauen und Reputation aufzubauen, ist es von größter Bedeutung, dass die Aktionäre, potentielle Investoren und Interessierte mit aktuellen und relevanten Informationen versorgt werden - die in erster Linie vom Unternehmen selber kommen sollten. Nur so kann auf nachhaltiger Basis Glaubwürdigkeit und Vertrauen aufgebaut werden.

- Verbesserung der Reputation und des Image. Juniorunternehmen haben nicht grundlos sehr viel Vertrauenskapital in den letzten Jahren verspielt. Insidertrading, Front Running, Pump & Dump, Scam etc. sind an der TSX-Venture praktisch zum Tagesgeschäft geworden. Etliche Juniors fielen außerdem negativ mit schwerwiegenden Vergehen gegen die regulatorischen Anforderungen auf. Dazu kommen Debatten mit den Börsenaufsichten und Verfehlungen von Qualitätsstandards. Hier ist nach wie vor sehr viel Optimierungsbedarf gegeben.

Abonnieren

Kommentare (Atom)