INN veröffentlicht diese Woche ein aktuelles Interview mit dem GoldQuest Mining (V.GQC) Director Bill Fisher (ex Chairman Aurelian Resources), die in der dominikanischen Republik (letztes Jahr) einer der signifikantesten Gold-Kupfer Discoveries im globalen Juniorsektor erzielten.

Quote: "GoldQuest Mining (V.GQC) - Karibischer Traum vorerst geplatzt

Die Aktien des Explorers GoldQuest Mining haben die letzten Wochen und Monate eine wilde Achterbahnfahrt erlebt. Nach einer weltklasse Gold- & Kupfer-Discovery im Frühsommer 2012 (u.a. 231m @ 2.4 gpt Au) auf Romero in der dominikanischen Republik explodierte der Kurs von knapp 0,06 CAD auf in der Spitze über 2 CAD - eine unvorstellbare Performance von über 3.500% binnen weniger Monate.."

Link: http://rohstoffaktien.blogspot.de/2012/11/goldquest-mining-vgqc-karibischer-traum.html

Heute gibt GoldQuest in einer NR drei weitere Bohrlöcher von der Romero Discovery bekannt, die zwar ordentliche Ergebnisse liefern, aber deutlich unter den bis dahin erfolgreichsten Treffern des Explorers liegen:

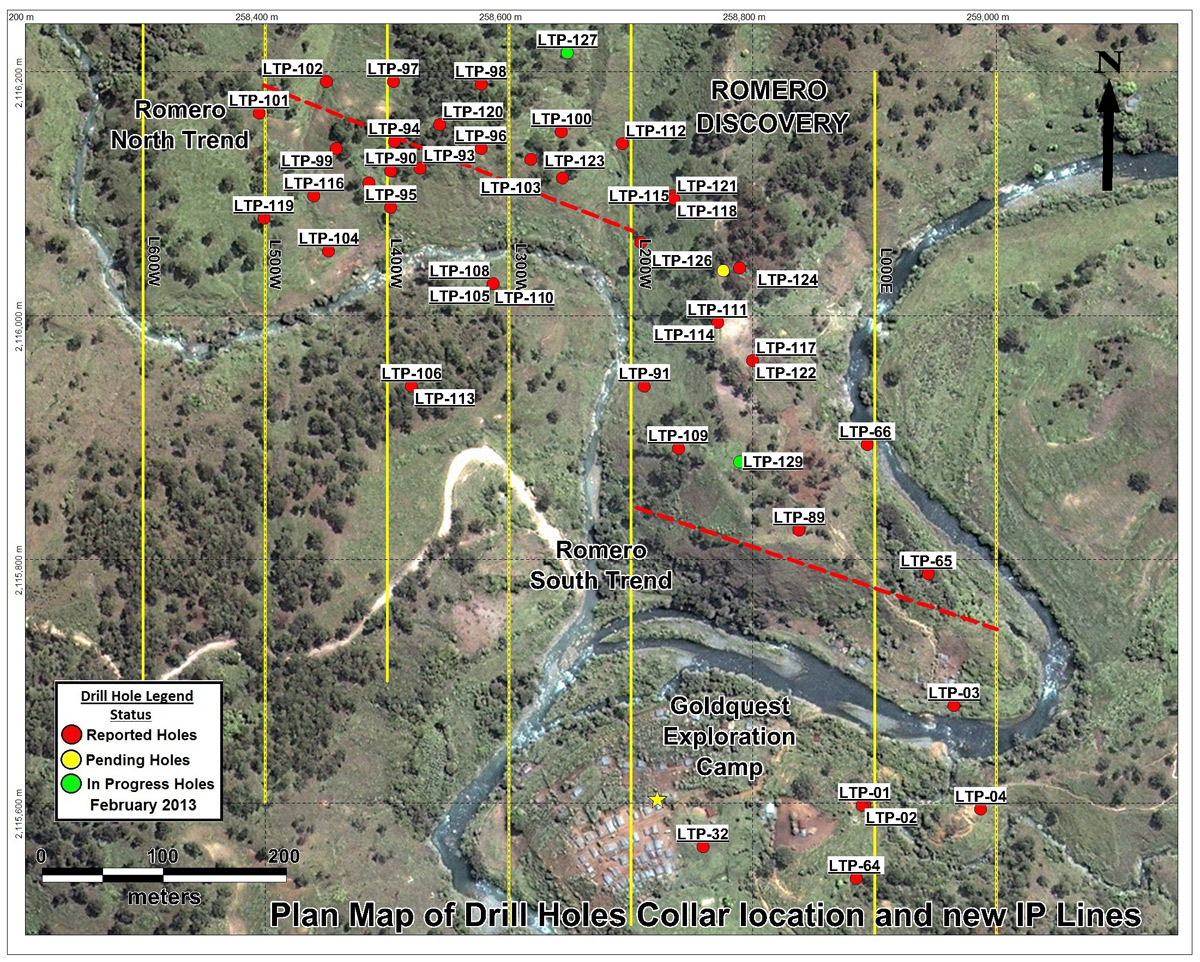

"Goldquest is pleased to announce assay results from three additional holes in the Romero gold/copper discovery zone on the Company's 100% owned Las Tres Palmas trend in the Dominican Republic.

Drilling highlights include:

- LTP-123 contained 68 metres grading 1.76 g/t gold and 0.29% copper (2.23 g/t gold equivalent*) within a mineralized zone of 138 metres grading 1.00 g/t gold and 0.20% copper (1.33 g/t gold equivalent)

- LTP-124 contained 48 metres grading 1.21 g/t gold and 1.02% copper (2.88 g/t gold equivalent).."

Link: http://www.marketwire.com/press-release/goldquest-drilling-update-at-las-tres-palmas-dominican-republic-tsx-venture-gqc-1760127.htm

Drilling Maps: http://goldquestcorp.com/images/PlanMapEscandalosa4_feb2013.jpg, http://goldquestcorp.com/images/romero-new3_feb2013.jpg

{kind=link}

{kind=link}