Donnerstag, 20. Dezember 2012

Mittwoch, 19. Dezember 2012

Grafik des Tages - Goldreserven der Zentralbanken und das Fernost-West-Gefälle

Die Zentralbanken in den fernöstlichen Wachstumsstaaten haben im Durchschnitt gegenwärtig erst einen geringen Teil ihrer gesamten Reserven in physisches Gold investiert. Vergleicht man die prozentuale Bestandsmenge mit den westlichen Zentralbanken ist sofort erkennbar, dass hier immenses Aufwärtspotential für die nächsten Jahre und Jahrzehnte gegeben ist. Insbesondere vor dem Hintergrund, dass das gelbe Metall in physischer Form in Asien seit Ewigkeiten viel höher im Kurs steht und die Geldflutungen verbunden mit der Schuldenmanie nicht enden.

Goldproduzenten - Cashflow Prognosen, CAPEX-Pläne und Dividendenkalkulationen für 2013 + 2014

Sehr interessante Übersicht vom kanadischen Brokerhaus Scotia Capital aus einem exklusiven Spezialreport von Mitte Dezember (Auszug). Die SC-Analysten haben für 2013 und 2014 Prognosen für den freien Cashflow (FCF) der größten Goldproduzenten erstellt, die geplanten Kapitalaufwendungen (CAPEX) zusammengefasst, den FCF pro Aktie berechnet, sowie die Dividendenrendite kalkuliert (alle Daten basieren auf Schätzungen). Erneut will ich mich auf den Essay von Anfang der Woche beziehen, in dem ich die Relevanz von CAPEX-Optimierungen bei den großen Goldproduzenten ansprach (Link). Mithilfe dieser Übersicht und Kalkulationen sind die immensen Kapitalbelastungen und die negativen Effekte auf den FCF, sowie die Yields sehr gut nachvollziehbar.

Quelle: Scotia Goldminer Report - Dec '12 (c) Scotiabank

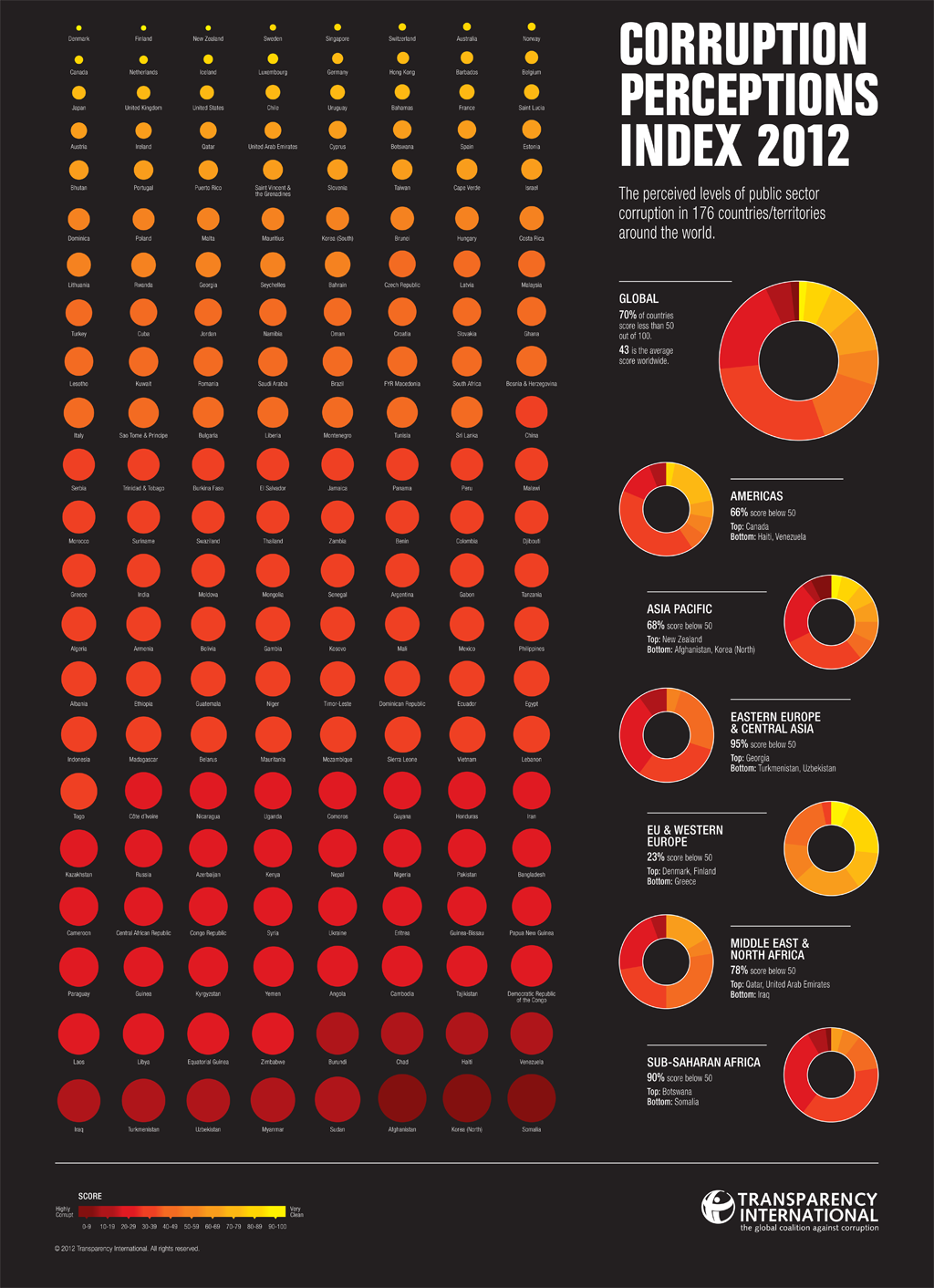

Transparency International Corruption Index 2012 - Für die Minenbranche ebenfalls beachtenswert

Ist die Korruption in einem Land besonders hoch, kann ein verlässliches bzw. stabiles Rechts- und Regierungssystem - welches die Grundlage für eine solide ausländische Unternehmenskultur ist - angezweifelt werden. So kann die Geschäftslage in korrupten Ländern auch für Minenunternehmen zu einem großen Problem werden. Diese Unternehmen sind schließlich besonders von den Entwicklungen hinsichtlich der Stabilität in unzähligen Ländern abhängig, da sie weltweit tätig sind und stets nach neuen, aussichtsreichen und vor allem unterexplorierten Regionen suchen. In den letzten drei Jahrzehnten zeichnete sich ab, dass Rohstoffgesellschaften neben bahnbrechenden Erfolgen auch immense Komplikationen in korruptionsaffinen Nationen hatten. Demnach empfiehlt es sich bei der Bewertung von Länderrisiken einer Rohstoffgesellschaft auch immer einen Blick auf die (meistens) konvergierende Korruption zu werfen.

Auf den 20 letzten Plätzen des aktuellen Rankings von Transparency International rangieren in 2012 die folgenden Nationen:

- Tajikistan

- Cambodia

- Angola

- Laos

- Congo, Dem Rep.

- Libya

- Zimbabwe

- Equatorial Guinea

- Chad

- Burundi

- Venezuela

- Haiti

- Iraq

- Turkmenistan

- Uzbekistan

- Myanmar

- Sudan

- Afghanistan

- Korea (North)

- Somalia

- New Zealand

- Denmark

- Finland

- Sweden

- Singapore

- Switzerland

- Norway

- Australia

- Netherlands

- Canada

Hier der Link zur interaktiven Map, die The Guardian bereitstellt:

Quelle: http://www.transparency.org/

Dienstag, 18. Dezember 2012

Goldproduzenten - Änderung der Unternehmensphilosphie: Erste Anzeichen

Quoten aus meinem letzten ausführlichen Essay:

"..Seniors müssen unbedingt ihre Unternehmens- und Geschäftsphilosophie überdenken: Profitabilität, Margenmaximierung und die Generierung von Shareholder Value (inkl. Dividendenstärke) müssen wieder als die Top-Prioritäten festgelegt werden - Nicht mehr grenzenloses Wachstum zu jedem Preis.."

"..CAPEX-Pläne für die nächsten Jahre müssen überarbeitet und optimiert werden. Aktuell beträgt die Marktkapitalisierung der größten Goldproduzenten aggregiert ca. 135 Milliarden USD, die geplante CAPEX für neue Minenoperationen beläuft sich bei den Seniors in den nächsten 6 Jahren auf stolze 85 Milliarden USD, was über 60% der totalen MarketCaps entspricht.."

".. Im Hinblick auf den ETF-Boom im Goldsektor ist das als zusätzlicher Anreiz für die Produzenten ebenfalls sehr hilfreich – statt in die ETFs müsen mehr Investitionen wieder in die Unternehmen fließen. Weiter sollten die Dividendenerhöhungen auch nicht nur an die Entwicklung des Goldpreises gekoppelt werden. Steigen außerdem die Kosten schneller an als der Goldpreis, bringt das viele Produzenten in große Schwierigkeiten. Die Dividenden müssen viel mehr an den Cashflow und die Profitabilität des Unternehmens angelegt werden.."

"..Die Fokussierung von profitableren und kleineren Minenoperationen haben ebenfalls auch positive Effekte auf die Ressourcenbasis der Seniorproduzenten. Die Herausforderung die verbrauchten Reserven mit neuen Ressourcen zu decken wird immer schwieriger.. .. Ziehen die Produzenten kleinere und profitablere Lagerstätten vor, verringern sie die wichtigen Amortisationszeiträume signifikant, senken die totale CAPEX erheblich, haben qualitativere Ressourcen im Boden liegen und müssen weniger Reserven decken. Das hört sich leicht an, ist aber eine komplexe und extrem schwierige Herausforderung - auch weil viele der besten, hochgradigsten und profitabelsten Goldvorkommen ausgebeutet sind. Aber genau diese Herausforderung gilt es mit allen zur Verfügung stehenden Mitteln anzugehen.

Link: http://rohstoffaktien.blogspot.de/2012/12/was-mussen-goldproduzenten-iws_17.html

Es ist zwar noch keine signifikante Wende zu erkennen, aber auf jeden Fall schon mal ein paar positive Anzeichen..

Folgend ein Überblick über ein paar gute Ansätze trotz des anhaltenden Dilemmas bei den Seniors:

Quelle: http://online.wsj.com/article/SB10001424127887323316804578161230254371890.html#

"..Seniors müssen unbedingt ihre Unternehmens- und Geschäftsphilosophie überdenken: Profitabilität, Margenmaximierung und die Generierung von Shareholder Value (inkl. Dividendenstärke) müssen wieder als die Top-Prioritäten festgelegt werden - Nicht mehr grenzenloses Wachstum zu jedem Preis.."

"..CAPEX-Pläne für die nächsten Jahre müssen überarbeitet und optimiert werden. Aktuell beträgt die Marktkapitalisierung der größten Goldproduzenten aggregiert ca. 135 Milliarden USD, die geplante CAPEX für neue Minenoperationen beläuft sich bei den Seniors in den nächsten 6 Jahren auf stolze 85 Milliarden USD, was über 60% der totalen MarketCaps entspricht.."

".. Im Hinblick auf den ETF-Boom im Goldsektor ist das als zusätzlicher Anreiz für die Produzenten ebenfalls sehr hilfreich – statt in die ETFs müsen mehr Investitionen wieder in die Unternehmen fließen. Weiter sollten die Dividendenerhöhungen auch nicht nur an die Entwicklung des Goldpreises gekoppelt werden. Steigen außerdem die Kosten schneller an als der Goldpreis, bringt das viele Produzenten in große Schwierigkeiten. Die Dividenden müssen viel mehr an den Cashflow und die Profitabilität des Unternehmens angelegt werden.."

"..Die Fokussierung von profitableren und kleineren Minenoperationen haben ebenfalls auch positive Effekte auf die Ressourcenbasis der Seniorproduzenten. Die Herausforderung die verbrauchten Reserven mit neuen Ressourcen zu decken wird immer schwieriger.. .. Ziehen die Produzenten kleinere und profitablere Lagerstätten vor, verringern sie die wichtigen Amortisationszeiträume signifikant, senken die totale CAPEX erheblich, haben qualitativere Ressourcen im Boden liegen und müssen weniger Reserven decken. Das hört sich leicht an, ist aber eine komplexe und extrem schwierige Herausforderung - auch weil viele der besten, hochgradigsten und profitabelsten Goldvorkommen ausgebeutet sind. Aber genau diese Herausforderung gilt es mit allen zur Verfügung stehenden Mitteln anzugehen.

Link: http://rohstoffaktien.blogspot.de/2012/12/was-mussen-goldproduzenten-iws_17.html

Es ist zwar noch keine signifikante Wende zu erkennen, aber auf jeden Fall schon mal ein paar positive Anzeichen..

Folgend ein Überblick über ein paar gute Ansätze trotz des anhaltenden Dilemmas bei den Seniors:

"..Yet industry experts say the biggest factor has been the rising cost of the industry's new investment boom. Mining companies have used their surging revenues to launch long-term projects and expensive takeovers, many of which could offer low returns on their sizeable investments.

Mr. Hathaway's firm calculates that over the past five years the top 10 gold-mining companies have almost tripled their total capital expenditure from $7.8 billion in 2007 to nearly $22 billion this year. The figure in 2003 was less than $2 billion.

In a May research report, Stifel's Mr. Topping urged big gold miners to drop their most expensive, and least attractive, projects and to return the money to stockholders through higher dividends. He calculates that if companies did this they could easily pay out annual dividends equal to 5% of the stock price or more, compared with the 1% to 3% typical now.

"If they just froze their production profiles, they'd be gushing cash flow," agrees Tocqueville's Mr. Hathaway.

There are some signs that industry executives in recent months have started paying attention. Over the summer Barrick announced a tougher stance on capital expenditure, and deferred indefinitely its major Cerro Casale project in Chile and Donlin Creek in Alaska. Newmont said its Conga project in Peru would continue only on a "measured basis." Kinross Gold Corp. K.T -0.83% announced plans to cut costs and rein in capital expenditure, and is considering shrinking a big project in Mauritania.

Ralph Aldis, co-portfolio manager of the U.S. Global Investors Gold and Precious Metals Fund, a $200 million fund, says he thinks the change is real. "In the last few months, these guys have had an epiphany," he says.."

Quelle: http://online.wsj.com/article/SB10001424127887323316804578161230254371890.html#

Grafik des Tages - Eisenerzpreise weiter auf Erholungskurs

Der Preis für eine Tonne Eisenerz nimmt wieder Kurs auf die wichtige Marke von 130 USD:

Review: Interview mit dem legendären Frank Giustra

Schon einige Wochen alt, aber weiterhin zeitlos gute Informationen in diesem Interview mit einem der erfolgreichsten und versiertesten Unternehmern und Visionären in der Rohstoffbranche. Absolut hörenswert und als Review nochmals sehr geeignet.

Posted on September 3, 2012 by Tommy Humphreys

We had the opportunity to sit down with Frank Giustra last week, the lion behind Lionsgate Films, and an early architect of countless resource companies—most notably Wheaton River Minerals (now known as the $33B Goldcorp, which spun out the $12B Silver Wheaton), Petro Rubiales (now the $7B Pacific Rubiales), and Urasia Energy.

By all accounts Giustra is brilliant, connected and wealthy. He made headlines in 2007 by pledging over $100 million and half of his future earnings to establish a charitable foundation with President Clinton. Outside of philanthropy however, Giustra has been reluctant to draw attention to himself, and rarely speaks publicly about investing..

Montag, 17. Dezember 2012

Nächste Übernahme im Silbersektor und erneut schlägt First Majestic zu

Der etablierte Silberproduzent First Majestic Silver (T.FR) geht erneut in Mexiko auf Einkaufstour (NR). Im Juli übernahm First Majestic erst den Juniorproduzenten Silvermex Resources für 175 Millionen USD, um sich eine weitere aussichtsreiche Minenoperation in Mexiko zu sichern. Nun greift First Majestic noch tiefer in die Tasche - gibt ein Übernahmeangebot von ca. 390 Millionen USD für den fortgeschrittenen Developer Orko Silver (T.OK) und dessen Hauptprojekt La Preciosa ab - eines der weltgrößten, unentwickelten, reinen Silberlagerstätten. Durch die Übernahme von Orko - die natürlich noch eine Bestätigung der Aktionäre benötigt - wird First Majestic erst einmal keine Produktionsexpansion oder einen höheren Cashflow erreichen, da sich Orko's Hauptprojekt noch weit weg von der kommerziellen Produktion befindet. So plant First Majestic durch diese Übernahme das mittel- und langfristige Wachstum des Unternehmens zu sichern. Durch die Akquisition der Projekte von Orko wird First Majestic die Ressourcenbasis signifikant steigern: + 78% der angezeigten und gemessenen Ressourcen (measured +indicated) und + 77% der abgeleiteten Ressourcen (inferred) und stellt einen signifikanten, langfristigen Wachstumstreiber in Aussicht.

Der Move von First Majestic mit der Übernahme von Orko Silver ist äußerst interessant und kommt auf den ersten Blick ziemlich überraschend, vor allem im Hinblick auf die Vorgeschichte von Orko's Hauptprojekt. Das umworbene Silberprojekt La Preciosa wurde in Vergangenheit in einem Joint-Venture mit Pan American Silver (T.PAA) geführt - Rivale von First Majestic Silver und einer der größten Silberproduzenten. Die Minenexperten und Geologen von Pan American lösten im April das Gemeinschaftsunternehmen mit Orko auf, weil das Projekt nach ihren Einschätzungen und Analysen nicht ihre Qualitäts- und Renditekriterien erfüllen konnte. Firmenverantwortliche sprachen von zu hohen Kosten und insbesondere einem schwierigen Risikoprofil, da Pan American 100% der Minenentwicklung bezahlen hätte müssen, um lediglich 55% der Minenproduktion zu erhalten. Es kamen nach dem Rückzug von Pan American viele berechtigte Zweifel auf, ob es La Preciosa überhaupt einmal in eine profitable Minenoperation schaffen wird - vor allem wenn die Silberpreise nicht kräftig anziehen werden. Nun kommt der Seitenhieb von First Majestic, welche Pan American's Entscheidung vorerst in ein ziemlich fragiles Bild werfen. Wenn einer der profitabelsten und gegenwärtig besten Silberproduzenten nach La Preciosa greift und Pan American dieses Projekt vor knapp 9 Monaten fallen ließ, dann werden berechtigterweise sicher viele Fragen aufkommen. Die Übernahme von La Preciosa wird seitens First Majestic nämlich gewiss nicht nur eine Wette auf einen steigenden Silberpreis gewesen sein. Läuft alles nach Plan und schreitet First Majestic mit der Entwicklung von La Preciosa erfolgreich voran, hat der Produzent das Potential, die gesamte Silberförderung um über 5 Millionen Unzen ab ~ 2016 zu steigern. Für die Verantwortlichen und Aktionäre von Orko Silver ist das nach den Strapazen mit Pan American sicher ein sehr willkommener Deal, der auch hinsichtlich der Konditionen akzeptiert werden sollte.

Die Aufstellung der Highlights/Benefits für die First Majestic Aktionäre wie folgend:

• Adds La Preciosa, one of the largest undeveloped primary silver resources globally, to First Majestic's already robust growth portfolio of Mexican assets

• Further enhances First Majestic's land position in the Sierra Madre Belt, one of the world's most prolific silver and gold regions

• Increases leverage to silver with very large, predominantly silver, resource base

• La Preciosa's planned development timeline blends well with First Majestic's existing organic growth strategy, with anticipated start up timed after the ramp up of Del Toro and La Guitarra

• La Preciosa, located in the State of Durango, is in close proximity to First Majestic's existing La Parrilla and Del Toro mines, allowing First Majestic to strengthen its position in the area, employ its in-country expertise in mine development and realize potential operational synergies

• The transaction is accretive to First Majestic's net asset value per share, resources per share and longer-term production and cash flow per share

Liest sich doch alles ganz wunderbar und toll, nicht? Dürfte bei einigen First Majestic Aktionären aber vorerst auf weniger Optimismus stoßen. Ca. 15% Verwässerung muss der Produzent zunächst einmal verdauen und dann wird es einige Jahre und viele Millionen brauchen, bis überhaupt der erste Cent Cashflow von La Precioasa fließen kann. Noch immer wird die Wirtschaftlichkeit des Projekts schließlich angezweifelt. Wird demnach nun eine spannende Angelegenheit, wie First Majestic auf La Preciosa mittelfristig voranschreitet, wie sie mit der Lagerstätte zurecht kommen und was sie langfristig aus dem Projekt de facto herausholen.

First Majestic gehört bereits zu den wachstumsstärksten und profitabelsten Silberproduzenten der Erde. Mit der aggressiven Akquisitionsstrategie, sowie einem starken organischen Wachstum, will man mittel- und langfristig auch einen Platz unter den größten Produzenten in der Silberbranche einnehmen.

First Quantum legt mit 'Hostile Bid' nach - Übernahmeschlacht um Inmet Mining geht in die nächste Runde

Der größte, pure Kupferproduzent Kanadas gibt noch nicht auf. Das Ziel einen der weltgrößten primären Kupferkonzerne zu formen, stellt(e) sich als schwierige Herausforderung dar. Es ist bereits First Quantum's (T.FM) drittes Übernahmeangebot für Inmet Mining (T.INM). Jetzt scheint der Geduldsfaden beim Bieter aber gerissen zu sein - es handelt sich nun nicht mehr um eine freundliche, sondern um eine feindliche Übernahme.

Um die Aktionäre von Inmet zu überzeugen, greift First Quantum nun noch tiefer in die Tasche. Die Highlights der neuen Übernahmeofferte:

Financial:

- Inmet Shareholders to receive consideration of C$72.00(1) per Inmet share, with the opportunity to elect First Quantum shares, cash, or a combination thereof, subject to an overall consideration mix of approximately 50% in First Quantum shares and 50% in cash; allowing the opportunity to realize immediate value and/or participate in substantial future growth of the combined company

- Offer values Inmet at approximately C$5.1 billion(1) and represents a premium of 65% to Inmet''s underlying net cash adjusted equity value(2) as of 23 November 2012

Strategic:

- Potential to create the world''s premier, widely-held base metals company, and one of the world''s five largest copper producers with a leading growth profile

- First Quantum''s demonstrated project execution, reflecting its in-house engineering, project management and construction expertise, gives it the confidence that it can bring significant benefits to Inmet''s major project, Cobre Panama, for the benefit of all shareholders in the enlarged group

Commenting on the Offer, Philip Pascall, CEO and Chairman of First Quantum, said:

"We believe strongly in the prospects of a combination for our two companies, which are uniquely complementary. The enlarged group will draw on the best physical and human resources of both First Quantum and Inmet, to create a premier, widely-held base metals company with leading growth in copper production and cash flow generation. We know that this vision is shared by key shareholders of Inmet.

We invite the Board and management of Inmet to work with us in developing our plans for the future and in assisting in an assessment of whether additional benefits can be identified to the advantage of all shareholders.."

Was müssen Goldproduzenten (i.w.S. Minenunternehmen) in 2013+ anders machen, um wieder Vertrauen zurück zu gewinnen und den Markt und die Aktionäre überzeugen zu können?

Appell an die Produzenten:

- Seniors müssen unbedingt ihre Unternehmens- und Geschäftsphilosophie überdenken: Profitabilität, Margenmaximierung und die Generierung von Shareholder Value (inkl. Dividendenstärke) müssen wieder als die Top-Prioritäten festgelegt werden - Nicht mehr grenzenloses Wachstum zu jedem Preis.

- Verbesserung der Kommunikation mit den Aktionären: Mehr Transparenz in den News, Reports, und Präsentationen. Konservativere und realistischere Ansätze sind erforderlich. Dazu müssen die Schwachstellen offen angegangen werden, diese dürfen nicht unter den Tisch fallen.

- Die Treffsicherheit von Erwartungen und Prognosen muss wieder in einen grünen Rahmen gebracht werden. In 2012 konnten so viele Rohstoffproduzenten ihre Ziele nicht erreichen und enttäuschten den Markt und die Aktionäre. In vielen Fällen wurden die Einschätzungen extrem verfehlt. Das sorgte natürlich für einen großen Verlust der Glaubwürdigkeit und des Vertrauens – fatal für jedes börsennotierte Unternehmen. Daher müssen realistischere und konservativere Einschätzungen und Prognosen erfolgen, die nachhaltig gehalten und bestmöglich übertroffen werden.

- Bekämpfung der Kosteninflation: Auf die Entwicklung der meisten Kostenfaktoren (u.a. Energie, Arbeitslöhne, Minenanlagen und -equipment) haben die Rohstoffproduzenten auf den ersten Blick wenig Einfluss. Jedoch sind die explodierenden Kosten zu einem Hauptgrund für die schwierige Lage im Rohstoffsektor geworden und müssen aktiv angegangen werden. So müssen die Konzerne mit allen Mitteln versuchen, über Rationalisierungsmaßnahmen, disziplinierte Sparkurse und eine Limitierung der einflussbaren Bereiche, den steigenden Kosten aggressiv entgegenzutreten. Hier sind auch das firmeninterne Controlling und die Prozessoptimierung nun besonders gefordert.

- Mehr Transparenz bei den Ausweisen der operativen Ergebnissen, vor allem bei den Reportings für die direkten Förderkosten (Cash Costs) gibt es enormen Verbesserungsbedarf. Goldproduzenten müssen neben ihren Cash Costs ihre totalen Förderkosten für eine produzierte Feinunze pro Operation ausweisen, in die alle Kostenfaktoren miteinfließen. Genau diese sind unter dem Strich nämlich die entscheidenden Kosten und hier müssen die Bewertungsmaßstäbe und Kalkulationen angesetzt werden. Der Ausweis der totalen Kosten einer Minenoperation auf die produzierte Feinunze gerechnet, wird darüber hinaus auch die Position der Produzenten bei den Verhandlungen hinsichtlich der regionalen und nationalen Abgaben stärken.

- Wachstum darf strikt nicht mehr auf Kosten der Profitabilität und der Gewinnmarge gehen: Große Projekte mit einer geringen Rendite müssen verschoben oder ganz eingestellt werden, um den positiven Cashflow bestmöglich nutzen zu können: Fokussierung von Projekten, die eine überdurchschnittliche Rendite abwerfen können und zur Profitablitätssteigerung beitragen, auch wenn viele profitablere Operationen kleiner sind. Seit 2002 ist der Goldpreis um durchschnittlich 20% pro Jahr gestiegen, während die großen Goldproduzenten ihre EBITDA-Margen nur um 8% jährlich erhöhen konnten. Genau hier muss zwingend angesetzt werden, denn schlussendlich kommt es nur darauf an, welche Renditen und Margen die Produzenten erwirtschaften. Sie müssen von steigenden Goldpreisen wieder stärker profitieren können.

- Die Fokussierung von profitableren und kleineren Minenoperationen haben ebenfalls auch positive Effekte auf die Ressourcenbasis der Seniorproduzenten. Die Herausforderung die verbrauchten Reserven mit neuen Ressourcen zu decken wird immer schwieriger. Die Anzahl der neuen, signifikanten Gold-Discoveries (5+ MOz Au) ist im vergangenen Jahrzehnt rapide gefallen. Dieser Trend wird sich nicht umkehren – im Gegenteil. Ein Großteil der jüngsten multi Millionen Goldunzen Entdeckungen fällt dabei auf Großlagerstätten mit niedrigen Goldgehalten (bulk tonnage), die meistens immense Kapital- und Entwicklungskosten benötigen, sowie gewöhnlich längere Entwicklungszeiten und Amortisationsperioden vorweisen. Die Produzenten haben seit vielen Jahren mit fallenden Gehalten in den Minenoperationen zu kämpfen – dies resultiert auch daraus, weil sie vermehrt in die gerade genannten Lagerstätten investierten. Ziehen die Produzenten kleinere und profitablere Lagerstätten vor, verringern sie die wichtigen Amortisationszeiträume signifikant, senken die totale CAPEX erheblich, haben qualitativere Ressourcen im Boden liegen und müssen weniger Reserven decken. Das hört sich leicht an, ist aber eine komplexe und extrem schwierige Herausforderung - auch weil viele der besten, hochgradigsten und profitabelsten Goldvorkommen ausgebeutet sind. Aber genau diese Herausforderung gilt es mit allen zur Verfügung stehenden Mitteln anzugehen.

- CAPEX-Pläne für die nächsten Jahre müssen überarbeitet und optimiert werden. Aktuell beträgt die Marktkapitalisierung der größten Goldproduzenten aggregiert ca. 135 Milliarden USD, die geplante CAPEX für neue Minenoperationen beläuft sich bei den Seniors in den nächsten 6 Jahren auf stolze 85 Milliarden USD, was über 60% der totalen MarketCaps entspricht. Die geplante CAPEX ist im Verhältnis zu den Marktkapitalisierungen und der Cashflow-Kalkulationen klar zu hoch und muss signifikant verringert werden. D.h. auch, dass einige Großprojekte, deren Kosten völlig aus dem Ruder laufen, konsequent eingestellt werden sollten. Die Einstellung von einigen Großprojekten (> 5 MOz Au) wird die Angebotsmenge über die nächsten Jahre unter Druck bringen, was den Goldpreis zusätzlich stützen bzw. befeuern würde.

- Verbesserung der Beziehungen mit den lokalen bzw. regionalen Bevölkerungen neben Minenoperationen, um die Projektrisiken zu senken und nachhaltige Operationen gewährleisten zu können. Die Verbesserungsprogramme werden erst einmal Geld kosten und Zeit benötigen, das ist keine Frage. Das wird jedoch nur ein Bruchteil von dem Aufwandsbetrag sein, der bei Eskalationen und unplanmäßiger Einstellung von Minenoperationen anfällt. Demonstrationen und Auseinandersetzungen mit den Locals sind ein großer Risikofaktor für die Operationen der Minenunternehmen geworden. Es reicht eben nicht (mehr) aus, ein paar soziale Projekte zu sponsern und ansonsten einen radikalen Kurs zu fahren. Die Produzenten müssen alle Streitthemen und Sorgen der Locals ernstnehmen. Die lokalen Bevölkerungen sollten daher viel mehr am Erfolg der jeweiligen Operation beteiligt werden. Darüber hinaus müssen die Locals aber nicht nur von den ökonomischen Privilegien überzeugt sein – hier sind bsp. die Wasserversorgung und die Ökologie oft sehr wichtige Themen. Nur so ziehen alle an demselben Strang. Parallel kann die soziale Verantwortung immens verbessert werden. Weiter muss ein stetiger Austausch mit Vertretern der Locals erfolgen, um auf Bedürfnisse und Streitthemen besser und schneller reagieren zu können.

- Verbesserung der Beziehungen und Kommunikation mit den Minenarbeitern und den Gewerkschaften. Bei diesem Punkt gibt es ebenfalls viel Optimierungsbedarf. Die Minenkonzerne müssen in schwierigen Regionen, in denen die Lage und Stimmung der Arbeiterschaft hitzig und instabil ist und damit eine Bedrohung für die Operationen darstellen - unbedingt an konstruktiven Lösungskonzepten arbeiten, welche die Situation real und nachhaltig entschärfen. Auch hier müssen die strittigen Punkte viel ernster genommen werden und die Ursachen für explosive Themen besser erforscht werden. Das kann bsp. mit mehr Respekt und engeren Kooperationen erreicht werden, in denen ein kontroverser und konstruktiver Austausch erfolgt. Lassen die regionalen oder geopolitischen Risiken keine Verbesserung zu bzw. sind sie nicht kontrollierbar, dann müssen die Minenkonzerne die Risikofaktoren offen(er) kommunizieren und ggfs. harte Konsequenzen daraus ziehen.

- Dividendenerhöhungen müssen erfolgen: Angesichts der schwerwiegenden Probleme hinsichtlich der Wachstumsambitionen und den fallenden Aktienkursen trotz stabiler Goldpreise, wird in der Goldbranche der Ruf nach höheren Dividenden immer lauter. Das ist absolut verständlich. Vor allem in Zeiten, in denen Unsicherheit an der Börse generell zu spüren ist, ziehen Investoren und Institutionelle vermehrt dividendenstarke Unternehmen vor. Das bekommen die Goldproduzenten zu spüren, wenn die Nachfrage nach ihren Aktien fällt – es entfaltet sich eine Spirale, die sich abwärts dreht. Zudem müssen sich die Goldproduzenten bei fallenden Aktienkursen und relativer Underperformance zum Goldpreis mehr denn je rechtfertigen, weshalb sie einen Teil der Gewinne in immer niedriger verzinste Großprojekte stecken wollen, anstatt sie auszuschütten. Wachstum um jeden Preis scheint daher der Vergangenheit anzugehören. Aus diesen Gründen könnten die Goldproduzenten auch selber einen Gefallen daran finden, höhere Dividenden in Zukunft auszuschütten. Im Hinblick auf den ETF-Boom im Goldsektor ist das als zusätzlicher Anreiz für die Produzenten ebenfalls sehr hilfreich – statt in die ETFs müsen mehr Investitionen wieder in die Unternehmen fließen. Weiter sollten die Dividendenerhöhungen auch nicht nur an die Entwicklung des Goldpreises gekoppelt werden. Steigen außerdem die Kosten schneller an als der Goldpreis, bringt das viele Produzenten in große Schwierigkeiten. Die Dividenden müssen viel mehr an den Cashflow und die Profitabilität des Unternehmens angelegt werden.

- Die Verlässlichkeit und Glaubwürdigkeit von wirtschaftlichen Studien muss signifikant verbessert werden – insbesondere bei Großprojekten, die über viele Jahre entwickelt werden. So viele Prognosen von früheren Studien konnten bei etlichen Projekten nicht gehalten werden. Das ist noch milde ausgedrückt. Bei einigen Projekten, bsp. Barrick Gold’s Flaggschiffprojekt Pascua-Lama gleicht die Trefferrate der früheren ökonomischen Kennziffern einem kompletten Fiasko. Die Produzenten müssen auch den fallende Gehalten in den Operationen versierter entgegen treten. Die steigenden Goldpreise haben während des letzten Jahrzehnts dazu geführt, dass die Produzenten mehr und mehr Gold aus Lagerstätten mit niedrigeren Goldgehalten fördern konnten. Und genau diese Art von Vorkommen bringen die Produzenten heute zunehmend in Bedrängnis. So liegt der Durchschnittsgehalt der weltweit produzierenden Goldminen heutzutage bei gerade einmal 1,06 Gramm Gold pro Tonne, der durchschnittliche Gehalt für die größten, unentwickelten Goldvorkommen liegt nur noch bei 0,66 Gramm Gold pro Tonne – ein klares Alarmzeichen. Darüber hinaus ist die Wirtschaftlichkeit von Depositen mit relativ niedrigen Goldgehalten gewöhnlich sehr preissensibel, d.h. sie sind oft viel stärker abhängig von der Entwicklung des Goldpreises. Wenn die Förderkosten explodieren und der Goldpreis nur stagniert, schlägt das umgehend auf die Gewinnmargen durch und das führt dazu, dass die Förderung von niedrig gradigen Goldvorkommen schneller unwirtschaftlicher wird. Dieses Dilemma ist einigen Produzenten in den letzten Jahren widerfahren - deswegen muss zwingend auf dieses große Problem des kompletten Sektors reagiert werden. So müssen sich die Produzenten ernsthaft fragen, ob das Risiko von vielen Großlagerstätten mit niedrigen Gehalten noch vertretbar ist. Es dürfen keine Milliardenbeträge mehr in die Entwicklung von CAPEX-Monstern gepumpt werden, deren Erfolgsaussichten unsicher und bei konservativen Preisprognosen nicht haltbar sind. Bei so vielen Großprojekten sind die Ergebnisse der ökonomischen Studien aufgrund der erheblich längeren Entwicklungs- und Amortisationsdauer schlichtweg vage Schätzungen und gefährden die Planungssicherheit. Verfehlen die wirtschaftlichen Studien die Ergebnisse so drastisch, wie in den letzten Jahren, dann werden die Produzenten kaum eine Chance haben, ihre Prognosen zu erfüllen. Auch hier sind die Rohstoffproduzenten nun mehr denn je gefordert.

Speziell für die Developer und Explorer in der Rohstoffbranche:

- Effektiver Kapitaleinsatz: In Zeiten, in denen der Großteil der Juniorunternehmen besonders schwierig an signifikante Kapitalsummen mit guten Konditionen kommen, ist es wichtig, dass sie ihre liquiden Mittel möglichst effektiv einsetzen. Das bedeutet in erster Linie, dass sie ihre Kostenseite optimieren müssen und ihre General- und Administrationskosten (G&A) in einem grünen Rahmen halten. Weiter empfiehlt es sich einen Fokus auf das aussichtsreichste Rohstoffprojekt im Portfolio zu legen, anstatt das knappe Kapital auf mehrere Projekte zu verteilen und dabei kaum relevante Fortschritte zu erreichen.

- Einschränkung und eine sensiblere Behandlung der Verwässerung müssen als Top-Prioritäten für jedes Juniorunternehmen festgelegt werden. Verwässerung ist die größte Bedrohung für den Shareholder Value und das zukünftige Unternehmens- und Kurspotential – diese Fakten werden viel zu wenig kommuniziert und ernstgenommen. Hier müssen auch entsprechende Signale von den Regulatoren und Brokerhäusern früher oder später erfolgen, die ihre Geschäftsphilosophie ebenfalls überdenken müssen. Was bringt es schließlich, wenn bsp. einige kanadische Brokerhäuser zwar noch etliche Finanzierungen für Juniors aufbringen, um ihre Provisionshunger zu stillen – diese Finanzierungen aber die Verwässerung der jeweiligen Firmen explodieren lassen und die zukünftigen Performancepotentiale damit begraben, sowie die zukünftigen Finanzierungsaussichten enorm schädigen. Diese Vorgehen sorgen oft schlichtweg für eine Vernichtung von Shareholder Value. Die Aktienkurse fallen auch aufgrund jeder Verwässerung weiter, die Abwärtsspirale beginnt sich zu drehen. Je weiter die Krise im Juniorsegment fortschreitet und je länger sie anhält, desto mehr Marktteilnehmer wenden sich ab. Der Juniormarkt trocknet langsam aber sicher aus. Unter dem Strich wird hochwahrscheinlich ein radikales Cleaning im Juniorsektor in naher oder ferner Zukunft erfolgen müssen.

- Einstellung von Beraterverträgen und nicht vertretbaren Bezügen. Insider eines Juniorunternehmens kassieren oft doppelt und dreifach ab (Gehalt, Optionen, Bonussysteme, Beraterverträge etc.) und meistens sind die Bezüge überhaupt nicht erfolgs- oder performanceabhängig. Das Vergütungssystem ist in vielen Bereichen aus dem Ruder gelaufen. Durch ungerechtfertigte Bereicherungen und de facto Abzocke auf Kosten der Aktionäre und PP-Zeichner haben die Juniors in den letzten Jahren sehr viel Vertrauen verspielt. Das müssen sie mit aller Kraft versuchen wieder zurückzugewinnen – das Vertrauenskapital ist bei jungen und kleinen Rohstoffgesellschaften existenziell. Dazu gehört auch ein offeneres und transparentes Reporting und eine bessere Kommunikation hinsichtlich aller Bezügen, die Insider direkt oder indirekt erhalten.

- Verbesserung der hauseigenen IR und PR: Bevor Unsummen an externe IR- und PR-Agenturen fließen, muss der firmeneigene Bereich auf Vordermann gebracht werden. Dazu gehören regelmäßige Überarbeitungen der HPs, Präsentationen, FactSheets, visuelle Infomaterialien etc. Zudem müssen realistischere Einschätzungen erfolgen und kein Fokus auf ferne und vage Potentiale gerichtet werden. In Krisenzeiten ist das Image der Unternehmen ohnehin schon sehr belastet. So viele Juniorunternehmen updaten auch ihre Informationen nicht hinreichend und regelmäßig. Um Vertrauen und Reputation aufzubauen, ist es von größter Bedeutung, dass die Aktionäre, potentielle Investoren und Interessierte mit aktuellen und relevanten Informationen versorgt werden - die in erster Linie vom Unternehmen selber kommen sollten. Nur so kann auf nachhaltiger Basis Glaubwürdigkeit und Vertrauen aufgebaut werden.

- Verbesserung der Reputation und des Image. Juniorunternehmen haben nicht grundlos sehr viel Vertrauenskapital in den letzten Jahren verspielt. Insidertrading, Front Running, Pump & Dump, Scam etc. sind an der TSX-Venture praktisch zum Tagesgeschäft geworden. Etliche Juniors fielen außerdem negativ mit schwerwiegenden Vergehen gegen die regulatorischen Anforderungen auf. Dazu kommen Debatten mit den Börsenaufsichten und Verfehlungen von Qualitätsstandards. Hier ist nach wie vor sehr viel Optimierungsbedarf gegeben.

Samstag, 15. Dezember 2012

Wochenrückblick - Performance ausgewählter Rohstoffindizes-/ETFs

Uneinheitliche Entwicklung in der Woche der Fed-Sitzung. Positive Impulse kamen am Mittwoch auf, werden aber am Donnerstag nicht bestätigt. Rohstoffe beenden die Woche etwas schwächer, während Kupferwerte am Besten performen. Goldindizes nahezu unverändert bei leicht schwächeren Goldpreisen. Interessant war diese Woche festzustellen, dass Ben Bernanke's Ankündigung von neuen Stimulusmaßnahmen aus der Notenbankpresse (Nachfolger von Operation Twist) dem gelben Metall kein neuen Auftrieb verleihten. Silber gibt mehr wie 3% ab und ist der Wochenverlierer.

Legende:

- DJC: Dow-Jones UBS Commodity Index

- GLD: SPDR Gold Trust ETF

- SLV: iShares Silver Trust

- HUI: AMEX Gold Bugs Index

- GDXJ: Market Vectors Junior Gold Miners ETF

- COPX: Global X Copper Miners ETF

Centamin schockt erneut die Börse - Wie Länderrisiken eine Erfolgs- und Vorzeigestory zerstören können

Nächste Paukenschläge in der vergangenen Woche bei Centamin PLC (LSE.CEY). Am Mittwoch gab der Goldproduzent den temporären Halt der einzigen Minenoperation bekannt. Die ägyptische Petroleumbehörde EGPC hat einen Mangel an früheren Forderungen festgestellt und Centamin mitgeteilt, dass sie auf illegale Weise zu wenig für Diesellieferungen von 2009 bis Anfang 2012 bezahlten. Bevor der neue Rechnungsbetrag (65 Millionen USD) nicht beglichen ist, wird die EGPC die Dieselversorgung für Centamin's Sukari Goldmine verbieten. Wie viele große Goldminen benötigt Sukari hohe Mengen des Treibstoffs, um die Minenoperationen am Laufen zu halten. Ohne Diesel geht überhaupt nichts mehr. Da die Petroleumvorräte ein kritisches Niveau erreicht haben, blieb Centamin nichts anderes übrig, als die Operationen einzustellen. Der Aktienkurs fiel daraufhin mit Rekordvolumen um über 50%. Bereits der X. Vorfall während der letzten 1,5 Monate, der die Geschäftsgrundlage des Goldproduzenten komplett gefährdet. Centamin hat umgehend den US-Ölkonzern Chevron eingeschaltet, der die benötigten Treibstoffe für die Mine liefert. Beide Parteien haben sofort rechtliche Konsequenzen angekündigt - sind gegen die Entscheidungen und Drohungen der Behörden aber erst einmal machtlos. Die Vorfälle werden sich vor Gericht wiederfinden - es drohen zeitintensive und vage Verhandlungen. Was bedeutet aber noch 'das Recht' in einem instabilen Staat mit einem fragilen Rechtssystem? Einen Tag später gibt Centamin bekannt, dass Chevron von den ägyptischen Behörden die Info erhalten hat, dass die Versorgung in naher Zeit wieder aufgenommen werden kann. Ein weiterer, äußerst absurder Vorfall, der dem Goldproduzenten enorme Schäden zufügt.

Nach dem arabischen Frühling hat sich die geopolitische Stabilität in Ägypten in vielen Bereichen erheblich geändert. Trotz des Umbruchs hielt Centamin am Business in Ägypten eisern fest und konnte die Operationslage bis Ende Oktober auch erstaunlich ruhig und stabil halten. Dann erfolgte der erste große Knall: Die ägyptische Minenkommission entzog temporär einfach die Produktionsgenehmigung für die Sukari Goldmine - es folgte der erste große Sell-Off im Aktienkurs. Von diesem Tag an war es Fakt: Die Geschäfte des Goldproduzenten in Ägypten sind extrem unsicher und instabil, was für einen immensen Vertrauensverlust an der Börse natürlich sorgte. Hintergründe für den ersten großen Vorfall sind bis heute weitgehend intransparent. Gerüchtezufolgen wollen die labilen Behörden größere Gewinnanteile von ausländischen Minenunternehmen erhalten und die Bodenschätze für sich beanspruchen. So lassen sich auch die Vorfälle hinsichtlich der Exportlimitierungen und Goldverkaufsverbote für die Sukari Mine erklären, die Centamin ebenfalls schockten.

Es war eine wahre Erfolgsgeschichte und sollte langfristig die komplette Minenbranche in Ägypten revolutionieren. Centamin hat 2010 die erste signifikante Goldmine in Ägypten fertiggestellt und die kommerzielle Produktion gestartet. Sukari produzierte 150.000 Goldunzen mit Förderkosten von 527 USD pro Unze in 2010 und 200.000 Goldunzen zu Kosten von 556 USD pro Unze in 2011. Die lukrativen Förderkosten und die starke Produktionssteigerung sorgten für einen satten Cashflow, der die geplante Produktionsexpansion in diesem Jahr vollständig finanzieren konnte. Nun wird die Luft für Centamin dünner und dünner.

Die Länderrisiken in Ägypten sind auf ein Niveau angestiegen, auf dem die Planungssicherheit von Geschäften nicht mehr gewährleistet werden kann. Es ist von größter Bedeutung, dass alle aktiven Minenunternehmen jegliche geopolitische Risiken offen und hinreichend kommunizieren. Geopolitische Risiken, die Furcht vor Verstaatlichungen, instabile Rechts- und Regierungssysteme, Korruption und Co. haben im Rohstoffsektor in den letzten Jahren stark zugenommen und sind zu einer Hauptbedrohung für die Geschäfte der Minenkonzerne weltweit geworden. Demnach gilt es stets auf diese Art von Risiken zu achten und sie immer ernstzunehmen. Was nützt es schließlich ein Top-Rohstoffprojekt zu explorieren, entwickeln oder auszubeuten, wenn die Operationen in naher oder ferner Zukunft nicht mehr sichergestellt werden können.

Im 5-Tageschart sieht der 600 Millionen USD schwere Produzent wie ein Pennystock aus. Die Aktie des einstigen Milliardenkonzerns ist zu einem Zockerpapier mutiert, die Volatilität und das Volumen haben ein extremes Niveau erreicht. Die Zukunft von Centamin in Ägypten ist - wie der Aktienkurs - unberechenbar geworden..

Freitag, 14. Dezember 2012

Kaminak Gold legt erste Ressourcenschätzung für Coffee Projekt im Yukon vor: 3+ MOz Au (inf.) in geringer Tiefe können sich sehen lassen

Yukon-Pioneer Kaminak Gold (V.KAM) überraschte den Juniormarkt und die Anleger gestern mit der vorgezogenen Ressourcenschätzung für das Flaggschiffprojekt Coffee - eine heiß erwartete News, die eigentlich erst im ersten Quartal 2013 kommen sollte. Die erste Ressourcenschätzung für ein aussichtsreiches Projekt ist immer etwas ganz Besonderes für alle Involvierten, so auch für Kaminak. Nach erfolgreichen Bohrprogrammen mit einem Volumen von 129.000 Metern über die letzten 2 Jahre, stand mit der 1. RE ein großer Meilenstein für den ambitionierten Gold-Explorer an.

Ein kurzer Überblick über die Highlights der 1. Ressourcenschätzung, die wichtigsten Privilegien des Goldvorkommens und die Potentiale von Coffee:

- Die erste geschätzte Ressource beträgt 3,2 Millionen Unzen Gold (inferred Kategorie aufgrund der noch nicht ausreichenden Infill-Bohrungen): Multi Millionen Goldunzen Potential damit in weniger als 2,5 Jahren aktiver Bohrakvitität (inkl. 12 Gold-Discoveries) erfolgreich bestätigt.

- Solide Goldgehalte (> 1.5 gpt Au) bei einem Cut-Off von 0.5 gpt Au in der Oxid- und Übergangszone und bei einem Cut-Off von 1.0 gpt Au in der Sulfidzone: Solides Mineralsystem mit einer verständlichen Geologie und Metallurgie.

- Alle mineralisierten Zonen beginnen bereits knapp unter der Erdoberfläche: Die geringe Tiefe der indentifizierten Gold-Ressource wird sich sehr positiv auf die prognostizierten, ökonomischen Kennziffern des Projekts auswirken. Eine Open-Pit Minenoperation kann hier locker anvisiert werden, da der Großteil der Ressource in einer Tiefe von 0-150m liegt*. Aufgrund der fehlenden guten Infrastrukturanbindungen und der Abgelegenheit des Projekts im jungen White Gold District, die jegliche größere Minenoperationen in Zukunft erheblich verteuern (CAPEX), werden besonders solide ökonomische Kennzahlen erforderlich sein. D.h. in erster Linie niedrige, progn. Abbaukosten und eine leicht förderbare Gold-Ressource mit guten Goldgehalten (mind. > 1 gpt Au).

- Effektive Explorationsstrategie führt zu Discovery-Kosten von 15 USD pro Feinunze Gold - ein guter Wert.

- Gute Raten für die wichtige Recovery der prime targets: 96.3% für Supremo, 98.5% für Latte (CIL, CIP Testverfahren).

- Lediglich 15% des identifizierten Mineralsystems sind bis zu diesem Zeitpunkt getestet worden: Massives Explorations- und Ressourcenpotential: Zahlreiche high potential targets wurden erfolgreich entdeckt und Kaminak hat auf der großen Coffee Liegenschafte die Chance einen neuen Gold-District zu entdecken**.

- Explorationspotential ff.: 20km an indentifzierten Goldanomalien können in den nächsten Bohrprogrammen getestet werden.

* Das Depth Profil der 1. Ressourcenschätzung:

** Coffee Exploration Potential:

Im Hinblick auf das Desinteresse an Yukon-Explorern in diesem Jahr, die anhaltende Baisse im Juniorsegment verbunden mit dem Sell-Off im Aktienkurs, kommen die guten News nun zu einem vorteilhaften Zeitpunkt. Die News und Fortschritte solltem dem kompletten Yukon-Goldsektor helfen, wieder etwas Vertrauen zurück zu gewinnen, nachdem ein wahres Schlachtfest vor rund 14-16 Monaten startete. Jedoch sollte man sich vor Augen führen, dass nur ein Bruchteil der im Yukon aktiven Gold-Explorer nachhaltig erfolgreich sein wird und Shareholder Value generieren kann - und demnach der Ausverkauf bei den meisten Unternehmen nachvollziehbar und rational war. Deswegen gilt es stets die besten und erfolgreichsten Explorer/Developer zu tracken, welche aufgrund ihrer Qualität und Substanz die schwierige Phase überleben werden. Zu diesen Werten gehört eine Kaminak Gold zweifelsfrei und spätestens seit dieser Woche sollte das nun auch vollkommen bestätigt sein.

Nach der Übernahme von Underworld Resources im Frühjahr 2010 durch Major Kinross Gold setzte ein beispielloser Hype ein, in dem zig Rohstoffexplorer in den Yukon strömten und sich um Liegenschaften rissen. Die Blase platzte ziemlich schnell, als klar wurde, dass die hohen Erwartungen an die Unternehmen nicht erfüllt worden konnten. Die Talfahrt und der Vertrauensverlust verstärkte sich mit dem Rückzug von Kinross, die alle Operationen im White Gold District Ende 2011 temporär einstellten: Zu hohe Explorations- und Entwicklungskosten, die kurze Saison und zu wenig prognostizierter Value waren die Hauptgründe.

In der Kasse von Kaminak befinden sich noch 16 Millionen USD. Je nach Größe und Umfangs des nächstjährigen Explorationsprogramms wird Kaminak noch eine Finanzierung benötigen. Aufgrund der ordentlichen Aktienstruktur wird der Junior die zukünftige Verwässerung gut verkraften können. Kaminak verfügt über erfahrene und kompetente Manager und Geologen, die ihr Können in den letzten 24 Monaten bewiesen haben.

Der Aktienkurs von Kaminak stürzte von über 4,50 CAD im Sommer 2011 auf 1 CAD im Dezember 2012 ab. In dieser Woche setzte im Vorfeld der 1. RE und aufgrund der überverkauften Situation eine stärkere Rally ein, die aber nur ein Teil der heftigen Kursverluste wettmachen konnte. Die Zeichner der letzten Finanzierungen sind dick im Minus und haben viel Vertrauen verloren. Trotz kontinuierlicher Bohrerfolge konnte Kaminak wie bsp. ATAC Resources kaum Interesse dieses Jahr am Markt generieren. 2012 wird als hartes Jahr für die Yukonwerte in die Geschichte eingehen..

REE-Trauma - Molycorp's CEO Mark Smith nimmt den Hut

Am Dienstag gab Molycorp (NYE.MCP) ohne weitere Begründungen den Rücktritt von CEO Mark Smith bekannt. Vice-Chair Constantine Karayannopoulos übernimmt vorläufig den Posten des CEOs und Präsidenten beim amerikanischen Rare Earth Produzenten und einstigen Primus. Mr. Smith konnte nachvollziehbar dem enormen internen und externen Druck nicht mehr standhalten und musste sich für die fatale Performance über die letzten 1,5 Jahre verantworten.

"Greenwood Village, CO (Dec. 11, 2012) – Molycorp, Inc. (NYSE: MCP) (“Molycorp” or the “Company”) today announced that its Board of Directors has appointed Constantine Karayannopoulos as Interim President and Chief Executive Officer and is immediately undertaking a search for a permanent President and Chief Executive Officer. He succeeds Mark A. Smith, who has left the Company.." (Link: http://www.molycorp.com/molycorp-appoints-vice-chairman-constantine-karayannopoulos-interim-president-and-ceo/)

Zusätzlich gab es in dieser NR vom Chairman ein "sehr ehrliches Statement bzgl. den "hervorragenden" Entwicklungen der Firma über die letzten Jahre.

"“Molycorp has made significant progress in recent years, culminating in the ramp up of Project Phoenix production capacity at our Mountain Pass facility and the implementation of its vertical integration strategy through the acquisition of Neo Materials, now Molycorp Canada,” said Ross R. Bhappu, Chairman of the Board. “With Project Phoenix on track to achieve a Phase 1 run rate by the end of this month, and these significant accomplishments achieved, the Board of Directors believes Molycorp is at a natural inflection point, as it transitions its focus from development to ongoing operations, to bring in a proven business leader with industry experience, a track record of operational excellence and management experience to execute Molycorp’s strategy. We are confident we can find a permanent Chief Executive Officer with the expertise and credibility to maximize our great potential.”"

Wenn Molycorp jedoch der Realität in die Augen schaut, sieht die Lage dramatisch aus. Die harte Landung im komplett überhypten Sektor der Seltenen Erden hat die Firma mit der ersten großen REE-Mine außerhalb von China hart getroffen. Aufgrund diverser operativer Probleme, Kostenexplosionen und vieler Anlaufschwierigkeiten, sowie stark fallender REE-Preise und einer kapitalintensiven Übernahme von Neo Materials, ist die finanzielle Situation des Unternehmens in den letzten Monaten stark ins Schwanken gekommen. Bei allem Respekt sollte man aber ebenfalls erwähnen, dass bei Molycorp auch erhebliches Missmanagement festgestellt werden kann. Der Aktienkurs hat in diesem Jahr die beispiellose Talfahrt fortgesetzt, das Vertrauen in das Unternehmen ist auf den Nullpunkt geschmolzen. Was würden denn die Aktionäre gegenwärtig zum hoffnungsvollen Statement des Chairmans (siehe oben) sagen?

Be careful! Bei allen sogenannten "Trend-Sektoren" in der Rohstoffbranche. Die REE-Blase ist in 2012 final geplatzt..

Donnerstag, 13. Dezember 2012

Mining Seniors: Jahresrückblick 2012 - A tough year, for CEOs and for stock prices..

Sehr guter Essay:

TOP 10 MINERS: A tough year, for CEOs and for stock prices

The CEO’s of major top miners have faced relentless pressure this year, both from poor metal price performance and, increasingly demanding shareholders..

Grafik des Tages - US Debt & Debt Limit vs. Gold - Update 12/2012

Fiscal Cliff Deadline rückt immer näher..

Mittwoch, 12. Dezember 2012

Grafik des Tages - Handelsvolumen: Gold-ETFs vs. Goldminer

Mit einem atemberaubenden Tempo ist das Volumen in den Gold-ETFs während der letzten 8 Jahren angestiegen. Vom Start der ETF-Volumina bei 0 in 2004, ging es im 2. Halbjahr 2011 auf bis 300 Milliarden USD hoch. Sehr beachtlich: Bereits Ende 2009 war das totale Volumen in den Gold-ETFs höher als das aggregierte Handelsvolumen bei den Seniorproduzenten. Demnach steht außer Frage, dass ein Großteil der Investitionen in den Goldsektor in die ETFs, statt in die Produzenten geflossen ist.

Quelle: GFI Presentation, Australia - Nov '12

Pretium Resources erhält den nächsten PDAC Discovery Award

Bohrergebnisse von bis zu 42 Kilogramm Gold pro Tonne, die Definition einer 8+ Millionen Goldunzen-Ressource und starke Projektfortschritte verschaffen Pretium Resources (T.PVG) den Gewinn der begehrten Auszeichnung.

Die Bill Dennis Auszeichnung der bekannten Prospectors & Developers Association (kurz PDAC) in Kanada, gehört zu den höchsten Auszeichnungen für Juniorgesellschaften in der Minenbranche. Der nächste Award wird an Pretium Resources (WKN: A1H4B5) gehen, die auf dem Brucejack Projekt in British Columbia ein weltklasse Goldvorkommen entdeckten und es erfolgreich weiterentwickeln. Pretium fiel über die letzten 12 Monate vor allem durch unfassbar hohe Goldgehalte in etlichen Bohrergebnissen auf. Bereits 2009 wurde das immense Goldpotential auf dem Hauptprojekt entdeckt. Dieses Jahr folgte die Bestätigung der Discovery in Form der Definition einer riesigen Goldlagerstätte, die Brucejack zu einem der weltgrößten Goldprojekte werden ließ. Die Verleihung findet auf der größten Rohstoffkonferenz der Welt im Frühjahr 2013 in Toronto statt, bei der die PDAC ebenfalls Veranstalter ist..

Sentiment bei den Goldminen sehr pessimistisch - Erneut ein Kontraindikator?

In keiner Branche ist das Sentiment der Anleger derweil so schlecht wie bei den Goldaktien. In der Vergangenheit waren besonders pessimistische Phasen bei den Goldminen stets eine Kontraindikation und damit ein lukrativer, antizyklischer Kauf. Psychologisch ist das keine Überraschung. Trifft es dieses Mal aber auch zu? Oder ist es noch zu früh? So schwierig wie in dieser Phase, war die Antwort wohl noch nie, da sich der Goldpreis im langfristigen Kontext auf einem Rekordniveau bewegt, was die gesamte Lage der produzierenden Goldbranche noch absurder aussehen lässt. Angefangen bei den großen Goldproduzenten, die durch die Bank in 2012 enttäuscht haben, bis über die kleineren Produzenten und die Developer und Explorer, welche insbesondere aufgrund der schwierigen Lage für Finanzierungen im Rohstoffsektor, in ein sehr schwieriges Fahrwasser gerieten - der Großteil der großen und kleinen Goldminen wurde in 2012 verkauft, gemieden und verachtet. Die Stimmung scheint also viel schlechter nicht mehr werden zu können, die Lage jedoch.. Vor allem der lange, schleichende Abverkauf, der im Frühjahr 2011 flächendeckend einsetzte, macht den Anlegern weltweit zu schaffen. Noch kann kein 'Turning Point' identifiziert werden, weil vor allem ein richtig großer, panischer Sell-Off bis dahin Ausblieb - vgl. die Situation mit Herbst 2008. Dazu kommt, dass es noch keine sichtbaren Lösungsvorschläge der großen Goldproduzenten für die erheblichen Probleme gibt..

Quelle: http://sentimentrader.com/

Chinas Infrastrukturprogramme entfachen Fantasie – Dreistelliger Milliardenbetrag in 2013

Ökonomen schätzen, dass die geplanten Investitionen des 5-Jahresplans und für die Infrastrukturprojekte in 2013 ca. die Hälfte der Wirtschaftsleistung ausmachen werden.

Damit die chinesische Volkswirtschaft sich weiter entfalten kann, muss die Infrastruktur landesweit massiv ausgebaut werden. Insbesondere in den boomenden Großstädten und den Ballungszentren werden große Infrastrukturprojekte in den nächsten Jahren anstehen. Für das kommende Jahr sieht die chinesische Regierung Investitionen von über 150 Milliarden USD in den Infrastruktursektor laufen. Die Milliardeninvestitionen werden der Bau- und Rohstoffbranche neuen Auftrieb verleihen. China benötigt u.a. viele neue Straßen, Bahnlinien, Stromtrassen, Logistikzentren und Flughäfen. Für die Umsetzung der ambitionierten Infrastrukturprojekte benötigt das Land Industriemetalle wie Stahl und Aluminium, die bekanntlich aus Eisenerz bzw. Bauxit zum Großteil hergestellt werden. Zudem werden die chinesischen Baufirmen vor allem große Mengen an Kupfer benötigen. Aufgrund der vollen Rohstoffläger und der abkühlenden Wachstumszahlen in der chinesischen Industrie könnten die positiven Auswirkungen auf die Rohstoffpreise jedoch vorerst ausbleiben..

ScotiaMocatta - Precious Metals Outlook 2013

Precious Metals 2013 Forecast Silver November 2012

Executive Summary:

- Silver has had a less volatile year so far, compared with 2011. Prices have established support above $26/oz, but there appears to be resistance around the $37/oz area

- Investors’ confidence has returned this year, having been shaken during the post-April 2011 sell-off. ETF investors’ holdings are near all time highs and funds’ interest has returned

- Silver’s fundamentals remain bearish as net of investment, the market remains in a supply surplus. Investor sentiment therefore remains crucial

- We feel investors will continue to want to monetarise Silver as a means to preserve wealth and protect against currency debasement and financial risk

- We remain bullish for Gold and as such are bullish for Silver too

Link zum kompletten 2013 Report: http://www.scotiamocatta.com/scpt/scotiamocatta/prec/SilverForecast2013.pdf

Dienstag, 11. Dezember 2012

{kind=link}

Minenbranche - In welche Länder werden die größten Investitionen zwischen 2012-2031 fließen?

Deloitte hat mithilfe umfassender Analysen und Auswertungen eine langfristige Prognose über die geplanten Investitionen der größten Rohstoffgesellschaften (in den nächsten zwei Jahrzehnten) erstellt. Auf dem ersten Platz wird mit weitem Abstand Australien gesehen. Dies resultiert vor allem aus den positiven Nachfrageprognosen für Kohle und Eisenerz, die von Down Under hauptsächlich nach China, Japan und Indien fließen sollen. Den größten Sprung an der Spitze wird nach Einschätzung von Deloitte ein südamerikanisches Land machen: Platz 2 soll bis 2030 an Brasilien gehen, dem große Wachstumsraten im Minensektor und erhebliches Rohstoffpotential zugesagt wird. Hier sind die Haupttreiber neben Eisenerz, vor allem Öl, Gas und Pottasche Auf den Rängen 3-5 sieht Deloitte die soliden Miningnationen Chile, Peru und Kanada, was wenig überraschen sollte. Die südafrikanische Minenbranche wird nach diesen Prognosen die größten Einbußen verkraften müssen. Die Eintrittswahrscheinlichkeit der Deloitte-Analyse wird nicht nur von den Ressourcen eines Landes abhängen, sondern insbesondere von der Entwicklung der Kosten - diese spielen auch gegenwärtig eine zentrale Rolle.

Übernahmen von Juniorunternehmen im Rohstoffsektor: 2005-2012

Kaiser Research führt eine informative Grafik über alle relevanten Übernahmen und Fusionen von den jungen und kleineren Gesellschaften in der Minenbranche. Der Wert aller M&A-Transaktionen im Juniorsektor beläuft sich in den vergangenen 7 Jahren auf 115 Milliarden USD. Die meisten und wertvollsten Deals kamen in der Goldbranche zustande. Größter Deal war die 7+bn USD Akquisition von Red Back Mining durch Senior Kinross Gold, wobei Red Back bewertungstechnisch zu diesem Zeitpunkt schon zu den mittelgroßen Gesellschaften in der Goldbranche zählte.

Brent Cook's jüngster Essay über Goldminen und den Juniorsektor

Empfehlenswerte Lektüre aus dem exklusiven Börsenbrief von BC:

Profiting from the Dismal State of Gold Miners and Explorers

Source: Brent Cook, Exploration Insights (12/4/12)

"Grassroots exploration by the juniors will be virtually dead next year (tough to raise money on concepts and soil anomalies) and aggressive drilling will be seriously curtailed (tough to raise money if you miss).."

Link: http://thedailygold.com/profiting-from-the-dismal-state-of-gold-miners-and-explorers/

Montag, 10. Dezember 2012

Grafik des Tages - Konvergenz von Eisenerz und Kohle

Nur ein Zufall? Gewiss nicht. Der Abwärtstrend der zwei, existenziellen Rohstoffe entfaltete sich mit den zunehmenden Unsicherheiten über die konjunkturelle Entwicklung der Weltwirtschaft und der BRIC-Staaten, der anhaltenden Krise in Europa und insbesondere der Wachstumsabschwächung im Reich der Mitte. Darüber hinaus werden z.B. bei der konjunkturabhängigen Stahlproduktion hauptsächlich genau diese zwei Rohstoffe verwendet. Chinas Einfluss auf die Eisenerz- und Kohlepreise hat während des letzten Jahrzehnts enorm zugenommen. Nachdem die Chinesen bereits Ende des vergangenen Jahrzehnts zum größten Eisenerzverbraucher weltweit geworden ist, wurde im zweiten Quartal 2012 nun auch Japan von Platz 1 unter den größten Kohleimportern der Welt verdrängt.

Rohstoffsektor 2013: Morgan Stanley wirft einen Blick in die Glaskugel

Die US-Bank Morgan Stanley ist neben Goldman Sachs und JP Morgan einer der Hauptspieler bei den Finanzanlagen im Rohstoffbereich. Für das kommende Jahr sieht Morgan die Precious Metals weiter in einem sehr lukrativen Terrain, wobei Gold stärker als Silber gesehen wird. Aufgrund der vielen Unsicherheiten hinsichtlich der Wachstumsraten der globalen Wirtschaft und BRIC-Staaten, werden Basis- und Industriemetalle wie Zink und Nickel in den nächsten 12 Monaten schwächer gesehen, während der Ausblick für Kupfer und Eisenerz wesentlich positiver ist. Die drei wichtigsten Makrotrends, auf die MS die Analysen für 2013 stützt:

"1. Macro uncertainty puts focus on structural stories. Overall, macro challenges and uncertainty should keep demand growth subpar, especially in 1H13, suggesting beta trades will be less effective. Growth is setup to accelerate meaningfully later in 2013, particularly in the DM, but this requires favorable policy measures. Even then, challenges to EM export growth models may weigh on commodities dependent on traditional Asia demand. Thus, we view structural stories as a safer play.

2. Supply has responded to higher prices, but not in equal measure. Higher prices have brought both a supply and demand response, but the elasticity of supply and demand, as well as the length of the cycle, varies significantly across commodities. Thus, significant differences in supply- side fundamentals and end-market use remain important factors for relative performance. Commodities with less elastic supply include gold, copper, oil and agriculture to a lesser degree.

3. End markets and the availability of substitutes help set the threshold for demand rationing. Where supply is constrained, demand must be rationed through higher prices, but similar to the supply story, the elasticity of demand varies by commodity. Demand for necessities such as energy and grains tend to be more resilient to higher prices. Moreover, commodities with limited or high cost substitutes tend to see more resilient demand in the face of higher prices (crude oil, copper, corn/soybeans, etc.), raising the price point for demand destruction.."

Der Ausblick für die verschiedenen Rohstoffsegmente:

Quelle: 2013 Commodities Outlook, December 2012

5.4% Cu und 2.5 gpt Au auf 88.7 Meter - Atico Mining mit weiteren Top-Treffern auf El Roble in Kolumbien

Atico Mining (V.ATY) glänzt mit weiteren Bohrungen auf dem Flaggschiffprojekt El Roble in Kolumbien. Die Drilling-Highlights aus der aktuellen NR sind eine Augenweide - alle Treffer überhalb von 160m Tiefe (Standpunkt 2000m-Level) in einer massiven, hochgradigen Au-/Cu-Sulfidzone, die entlang des identifizierten Strikes und in der Tiefe offen ist.

Highlights of the drilling include:

- ATDHR-17 From 71.8 m to 160.5 m; 88.70 meters of 5.40% Cu, 2.50 g/t Au and 10.89 g/t Ag

- ATDHR-19 From 56.5 m to 63.4 m; 6.90 meters of 1.86% Cu, 5.41 g/t Au and 21.94 g/t Ag

- MEI-201* From 12.0 m to 36.0 m; 24.00 meters of 2.70% Cu, 4.46 g/t Au and 6.19 g/t Ag

- MEI-204* From 7.4 m to 14.7 m; 7.30 meters of 3.94% Cu, 5.45 g/t Au and 9.62 g/t Ag

Atico's CEO Fernando E. Ganoza ist von den jüngsten Ergebnissen natürlich hocherfreut und gibt sich hinsichtlich der operativen Pläne optimistisch: "We are extremely pleased by the success of our drill program in growing the mineralized zone at El Roble mine. Drilling continues to discover new and extend known high-grade massive sulfide copper and gold bodies in the immediate vicinity of the operating mine. The newly discovered, high-grade mineralization below the current mine workings remains open at depth and along strike. Results to date are supportive of our view that El Roble presents a significant opportunity to rapidly bring newly discovered resources to production in the near term by taking advantage of the existing mine and mill infrastructure."

Die Liegenschaften um El Roble beinhalten eine kleine aktive Mine (VMS-Vorkommen), die mit einer 400tpd Anlage und Gehalten von über 2% Cu und 2+gpt Au derweil betrieben wird. Sobald Atico die Option auf El Roble erfolgreich gezogen hat, werden die operativen Tätigkeiten auch in den Besitz von Atico wandern. Primäres Ziel von Atico ist es, weitere signifikante, hochgradige Gold-/Kupfer VMS-Lagerstätten rund um die Minenoperation von El Robe zu definieren, um die Operationen und Produktionsmenge in Zukunft stark erweitern zu können. Hierbei ist Atico auf einem gutem Weg, wie die letzten News und Bohrerfolge bestätigen. Die hohen Gehalte der VMS-Zonen werden dazu führen, dass die prognostizierten Abbaukosten erheblich niedriger werden und somit eine high-margin Operation in Aussicht gestellt werden kann. In Zeiten von Kostenexplosionen und zahlreichen, niedrig gradigen MOz Au-Projekten mit einer 1+ bn USD CAPEX sicher ein privilegierter Weg, um zu versuchen, sich von der Masse der Projekte abzusetzen.

Zudem wird Atico bei dem Ausbau der bereits existierenden Operationen, als auch bei dem Bau von neuen Förderanlagen, von der existierenden Infrastruktur und den guten Zugängen zu Wasser, Energie und Transportrouten profitieren.

Atico hat abseits der Mine etliche potentielle targets definiert, mehrere davon werden im aktuellen 11.000m Bohrprogramm für das Erste getestet. Um das Größenpotential, die Geologie und die Metallurgie der verschiedenen targets besser abschätzen zu können, wird Atico noch viele Bohrungen absolvieren müssen.

Geführt wird die relativ junge Story von einigen Managern des ambitionierten Silberproduzenten Fortuna Silver Mines (T.FVI), die einen erfolgreichen Track-Record in Lateinamerika vorweisen können. Neben dem stets entscheidenden Management kann sich auch die Aktienstruktur sehen lassen (39.8 mn o/s., 43.8 mn f/d). Zu den größten Aktionären gehören neben den Insidern, Resource Capital Funds, Geologic Resource Partners (Rick Rule, Sprott), KCR Funds und Exploration Capital.

Geführt wird die relativ junge Story von einigen Managern des ambitionierten Silberproduzenten Fortuna Silver Mines (T.FVI), die einen erfolgreichen Track-Record in Lateinamerika vorweisen können. Neben dem stets entscheidenden Management kann sich auch die Aktienstruktur sehen lassen (39.8 mn o/s., 43.8 mn f/d). Zu den größten Aktionären gehören neben den Insidern, Resource Capital Funds, Geologic Resource Partners (Rick Rule, Sprott), KCR Funds und Exploration Capital.Link zur aktuellen Unternehmenspräsentation: http://www.aticomining.com/i/pdf/presentation/presentation.pdf

Und noch ein Blick auf den Jahreschart. Sollte bei diesen kontinuierlichen, qualitativen Bohrerfolgen wieder an die ATHs heran laufen. Neben Primus Continental Gold (T.CNL) und den von Batista's AUX übernommenen Goldexplorern Calvista Gold (V.CVZ) und Galway Resources (V.GWY), gehörte Atico in 2012 zu den besten Performern bei den Goldunternehmen in Kolumbien. Der Gros der Gesellschaften, die primär im Explorer- und Development-Bereich zu finden sind, kam stark unter die Räder.

Abonnieren

Posts (Atom)